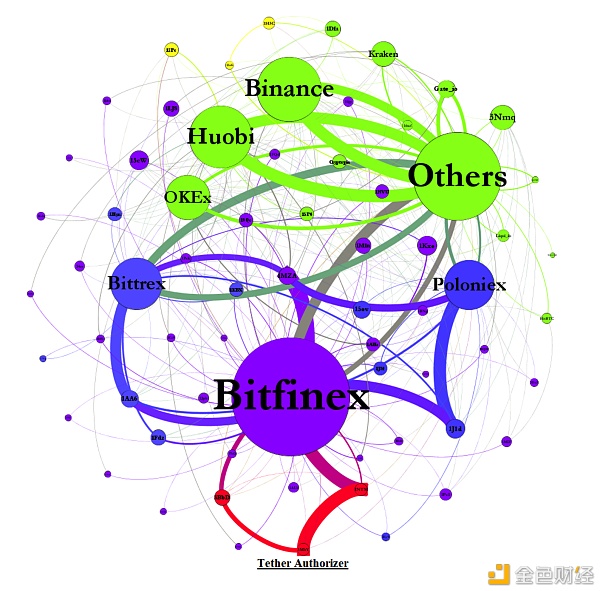

本论文旨在研究号称锚定美元的 USDT,是否在 2017 年牛市中,影响了比特币和其它加密货币的价格。我们根据算法分析区块链数据,得出在市场低迷时,使用 USDT 购买比特币最终导致了比特币价格大幅上涨。 创新、过度投机和可疑行为总是紧密相关的。泡沫,指的是价格在一段集中时间内的急速上涨,和合法的发明、科技或机遇相关联。 然而,物极必反。 尤其是,金融泡沫经常和人们简单认为的 -- 把资产卖给其它投机者就可以一夜暴富的想法同时发生,可能是因为关注投机行为而不关注可被证实的基本面,泡沫总是和各种形式的误传和骗局相关联。 比如,在 1719 到 1720 年的密西西比泡沫事件中,推销者参与了关于创收资产的潜力,这一虚假的市场宣传,他们大肆宣扬价格是由股票支持的,纸黄金的分配并不像宣扬的那样全部由黄金储量所支持,大量的证据表明,19 世纪 40 年代的铁路泡沫、20 世纪 20 年代急速上涨的股市繁荣、互联网(dot-com)繁荣和 2008 年的金融危机,都有精心设计的虚假财务状况、价格操纵、勾结和骗局。 在这个研究中,我们考察了最大的稳定币 USDT,对比特币和其它加密货币价格的影响。USDT,原则上应有 100% 的美元存款作为担保,可以被当作美元进行交易,而不需要银行的参与。 在一段时间内,USDT 和比特币的交易量比用美元和比特币的交易量更大,也是其它一些币种无法比拟的。尽管在很多博客和媒体上 USDT 被形容为骗局,但加密货币交易所还是对这些质疑不闻不问,并且广泛在交易中推广 USDT。 比特币在短短几年内,从几乎一文不值到拥有超过 5000 亿美元的市值,十分符合我们前面提到的泡沫的特征 – 存在投机行为和技术创新。在过去,比特币和其它加密货币承诺匿名性和不被政府和银行干预,而受到不少投资者追随。 比特币的构想受到 08 年金融危机的影响 – 投资者厌恶政府干预,并且不信任主流大银行。具有可独立验证交易的去中心化记账承诺具有巨大的吸引力,尤其是在受到外部黑客和内部操纵之忧的时代。 具有讽刺意味的是,新的大型实体已经获得了对加密货币领域上,绝大多数操作的集中控制,例如处理大多数交易的中心化交易所,和像央行一样可以控制稳定币发行的机构等。 这些中心化的实体,在很大程度上不受金融监管机构的管辖,并提供不同程度的有限透明度。此外,基于数字稳定币而非法币的操作,进一步放宽了这些实体建立合法法币银行业关系的需求。在不受监管的交易所,尤其是在跨数字货币交易所进行交易,可能会使加密货币容易受到赌博和操纵的攻击。 在这篇研究中,我们研究了 USDT 对比特币和其它加密货币价格的影响。用 USDT 进行的比特币交易量在一段时间内,比美元和比特币交易量还要多。USDT 据称是有美元储备的支持的,并且可以不和银行相关就可以进行类似美元的交易,这些特性是其他币种所不具有的。 尽管一些媒体报道,并表示自己对 USDT 背后美元储备量真实性的怀疑,但事实上加密货币交易所并不承认这些,并且还继续支持使用 USDT 进行交易。 我们通过收集和分析 USDT、比特币的区块链数据,然后使用一系列算法降低数据的复杂性来开始我们的研究。由于在区块链上所记录的交易历史半透明性特征,我们能够使用计算机科学中,开发的各种算法将相关的比特币钱包分组。然后,通过识别每个组中的某些成员钱包,并跟踪市场主要参与者之间的币流动来标记大型集群。 下图绘制了从 2014 年 10 月 6 日到 2018 年 3 月 31 日间,USDT 网络上主要市场参与者之间 USDT 的总流向。节点的大小与每个节点币的流入和流出之和,这些线的厚度与流量的大小成正比,所有的流量都是顺时针方向运动的。 Tether(USDT 背后名称)已被授权,将其 USDT 移至 Bitfinex,然后缓慢分发至其他支持 Tether 的交易所,这其中主要是 Poloniex 和 Bittrex。同时,该图显示几乎没有出去的 Tether 会返回给 Tether 发行方。

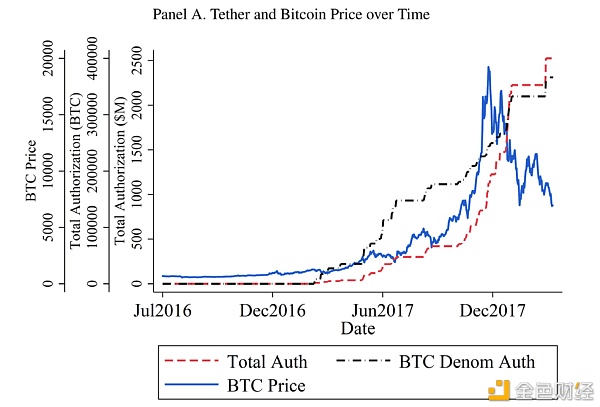

泡沫、比特币和 USDT 概况和假设 A.?投机泡沫与可疑市场活动的普遍性 一种思路是,经济繁荣中存在很多欺诈行为,因为个人对投资的监控相对较少,参与「抢劫」组织的历史参与者(例如美国储蓄和贷款危机中的银行)系统地提高资产价格,将资本转移到另一个地方。 在我们对比特币和 USDT 的分析中,我们能够检查这两个视图中的任何一个是否适合数据。 B.?比特币和交易所被黑客攻击简史 在 2008 年 10 月 31 日,中本聪发布了比特币的白皮书「比特币:点对点电子现金系统」。白皮书举例了一种数字货币系统,交易会被记录在一串连接的区块的链上,也就是「区块链」,然后通过去中心化的网络用户进行电子认证。 曾经的比特币头部交易所 Mt. Gox ,在 2013 年之前,处理了比特币交易量的 70%,然而由于被黑客秘密攻击而宣布破产,最终导致其平台用户账户大约 4.5 亿美元的比特币神奇蒸发。 C.?USDT?简史 USDT 诞生的目标是为了促进加密货币在一固定汇率锚定美元,尽管在法定交易中也可能会发生这种情况,许多加密货币交易所很维持和银行的关系。Tether 的发行人 Tether Limited 曾声称:“ Tether 平台货币 100% 由我们储备金帐户中的实际法定货币资产支持。” 但是,Tether 后来提出它们不保证赎回权,又对此种说法产生了自相矛盾的歧义。 在下方的 A 图中,显示了以美元和比特币计价的 USDT 累计授权以及比特币价格,而 B 图显示了主流加密货币以美元计价的交易和以 USDT 计价的交易对比。 D.?主要假设 这部分验证关于 USDT 的两种「推」「拉」假设。在第一假设下,USDT 是受投资者的合法需求驱动的,这些投资者利用 USDT 作为交换媒介,将他们的法币资产转入加密资产中。 在这种情况下,USDT 的价格影响反映了自然市场需求。在第二种假设下,Tether 通过一种供应驱动的方案被「推」出来,通过这种方案,无支撑的数字美元被印刷出来并用于购买比特币。在这种情况下,额外的 USDT 供应可能会导致比特币和其它加密货币的价格上涨,而这并不是由于真正的资本流动。 和「拉」假设相关,我们首先预测了 Tether 会被投资者需求所驱动,并且被美元所支持。

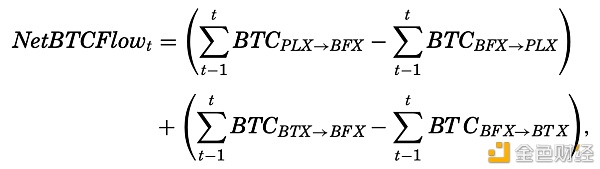

图:随时间推移的 USDT 授权和比特币价格,以及美元和 USDT 的交易量。 图 A 绘制了 Tether 的累计授权和比特币随时间的价格。红色虚线显示了数百万个 Tether 令牌的累积授权。 黑色虚线显示以同期比特币价格计价的 Tether 累积授权。蓝线显示比特币价格。 授权被定义为在 Tether 区块链上具有交易类型「Grant Property Tokens」的交易。 面板 B 显示了所有交易所在 2017 年 3 月 1 日至 2018 年 3 月 31 日期间主要加密货币的美元和拴绳交易量的百分比。 数据、算法和主要账户的动态 A.?数据 这个研究的价格和区块链数据从数十个来源所获取,文件超过了 200 GB。主要来源有 CoinAPI、Coinmarketcap.com、Blockchain.info、Omniexplorer.info 和 CoinDesk。主流加密货币的日内价格数据从 CoinAPI 获得。不同币种的开始时间不同。样本从 2016 年 3 月到 2018 年 3 月跨越了 25 个月,但是最主要的测试在 2017 年 3 月 Tether 被增发后开始实施。 B.?分析比特币区块链 为了减少复杂性,我们使用了计算机文学方法,其思路是,当多个地址被用作单笔交易输入时,控制每个输入的实体必须拥有所有其他输入的隐私签名密钥。因此,很可能所有这些地址都由同一实体控制。举例来说,如果钱包 A 和钱包 B 在单笔交易中做为输入,钱包 B 和 C 在另一笔交易中做为输入,我们将钱包 A、B、C 划做一组。 我们在整个比特币区块链中,发现了这种「相同输入」关系的连接组件,并将每个组件视为一组由相同输入控制的钱包实体,然后再执行其它三步:首先,如果一个交易有多个接收者,那么来自发送者的流量,将按每个接收者收到的币的数量按比例分配。其次,对于每一笔交易,我们排除了币输入和输出钱包相同的部分。最后,我们排除了反映在一次交易中发送和接收的比特币总额差异的交易费用。 C.?比特币和 USDT 净流动 区块链上比特币和 USDT 之间的资金流转,也可以称作是两者之间转移资本净额。具体来说,我们的测试需要在选样本期间,记录主要的 USDT 交易所 Bitfinex(BFX)、Poloniex(PLX)和 Bittrex(BTX)之间的代币流动。对于比特币,我们只需将这些交易所之间每一时期转移的净代币数量相加:

BTCi → j 是在时间 t-1 到 t,从钱包组 i 中转移到钱包组 j 的代币数量。对于 USDT 来讲,为了衡量相对于比特币价格的价值,我们使用交易时的比特币价格,来累积以比特币计价的 USDT 价值。与比特币的流量类似,我们将 USDT 的净流量定义为:

Tetheri → j 是在 t-1 到 t 时刻,从交易所 i 转移到交易所 j 的代币数量。 两个区块链上的代币流量大小非常匹配,而且两个流量之间的相关性很高,但是考虑到将硬币移动到交易所和清算区块链上交易的不同延迟,时间并不完全匹配。考虑到区块链交易的时间是实际资本流动的代理,为了减少我们对 Bitfinex 的 Tether 净流量和比特币的净回流的测量干扰,我们对比特币和 Tether 区块链上的两个流量进行平均:

文本结论 历史上,价格快速上涨时期与创新和增长有关,但也与导致资本配置不当的不正当活动有关。区块链的半透明性质提供了一个独一无二的机会来研究在大规模投机期间资产类别增长背后的机制,并了解中央货币实体在加密货币世界中的作用。 在本文中,我们检验了加密世界最大规模的稳定币 Tether 的增长,是主要由投资者需求驱动,还是作为抬高加密货币价格计划的一部分提供给投资者。 通过绘制比特币和 Tether 的区块链图,我们能够确定 Tether 增发之后价格跌落,在 Bitfinex 上的一个大型玩家使用 Tether 购买大量比特币。随着比特币价格在干预期之后上涨,这种价格支撑是成功的。 事实上,即使有 1% 的时间,比特币和 USDT 的极端交易也会产生巨大的总价格效应。在价格支撑可能最为有效的整数价格阈值之下,用 USDT 购买比特币也更为激烈。随着 Tether 发行量的大幅增加,比特币面临数月的负 EOM 价格压力,这表明月末需要为 Tether 储备美元,这与部分准备金支持一致。 总的来说,我们的研究结果支持这样一种观点,即价格操纵可以对加密货币产生实质性的扭曲效应。这个市场的价格反映,远不止标准的供求关系和基本消息。这些扭曲效应一旦解除,可能会对加密货币价格产生相当大的负面影响。 更广泛地说,这些发现还表明,旨在绕过传统银行系统的创新技术,并没有像加密货币领域许多人认为的那样消除对外部监督、监测和监管框架的需求。我们的研究结果支持了历史观点,即可疑活动与泡沫有关,并可能导致价格进一步扭曲。 本文作者:John M. Griffin & Amin Shams 翻译优化:New Bloc 对冲基金 Yuting —- 编译者/作者:NewBloc 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

比特币和USDT真的没关系吗?

2021-01-06 NewBloc 来源:区块链网络

- 上一篇:冯哥论币:1.6日比特币策略分析

- 下一篇:研选币:早间以太分析

LOADING...

相关阅读:

- 研选币:早间以太分析2021-01-06

- 冯哥论币:1.6日比特币策略分析2021-01-06

- 寒烟财金:1/6BTC多头情绪再次点燃下一个高点4万美金?2021-01-06

- 止盈提醒:老万币圈:1/6比特币多单完美布局斩获3171个点位2021-01-06

- 老迪:今日比特币行情、聊聊交易投资经验2021-01-06