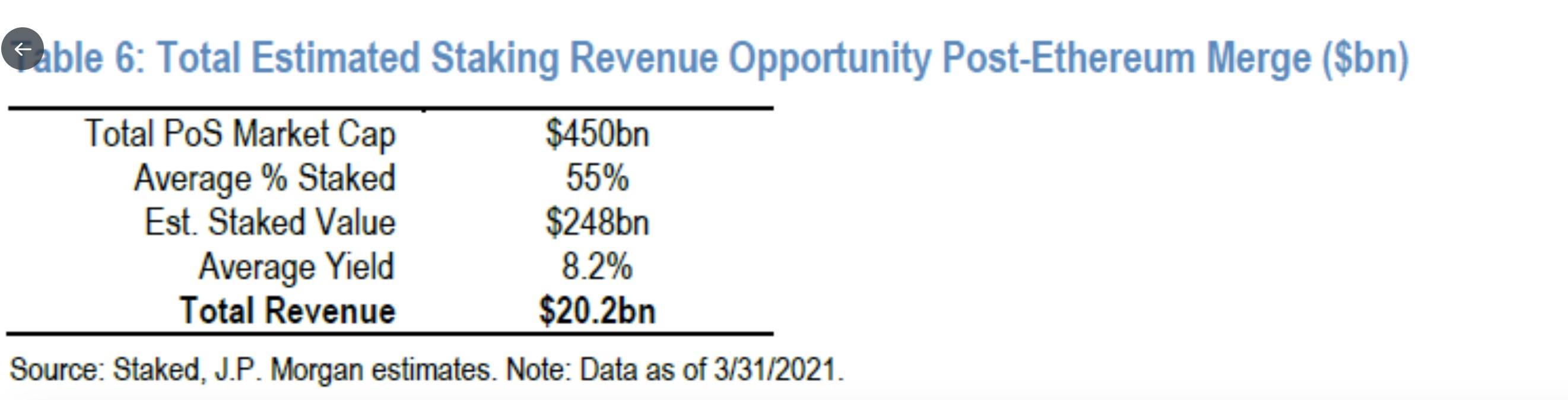

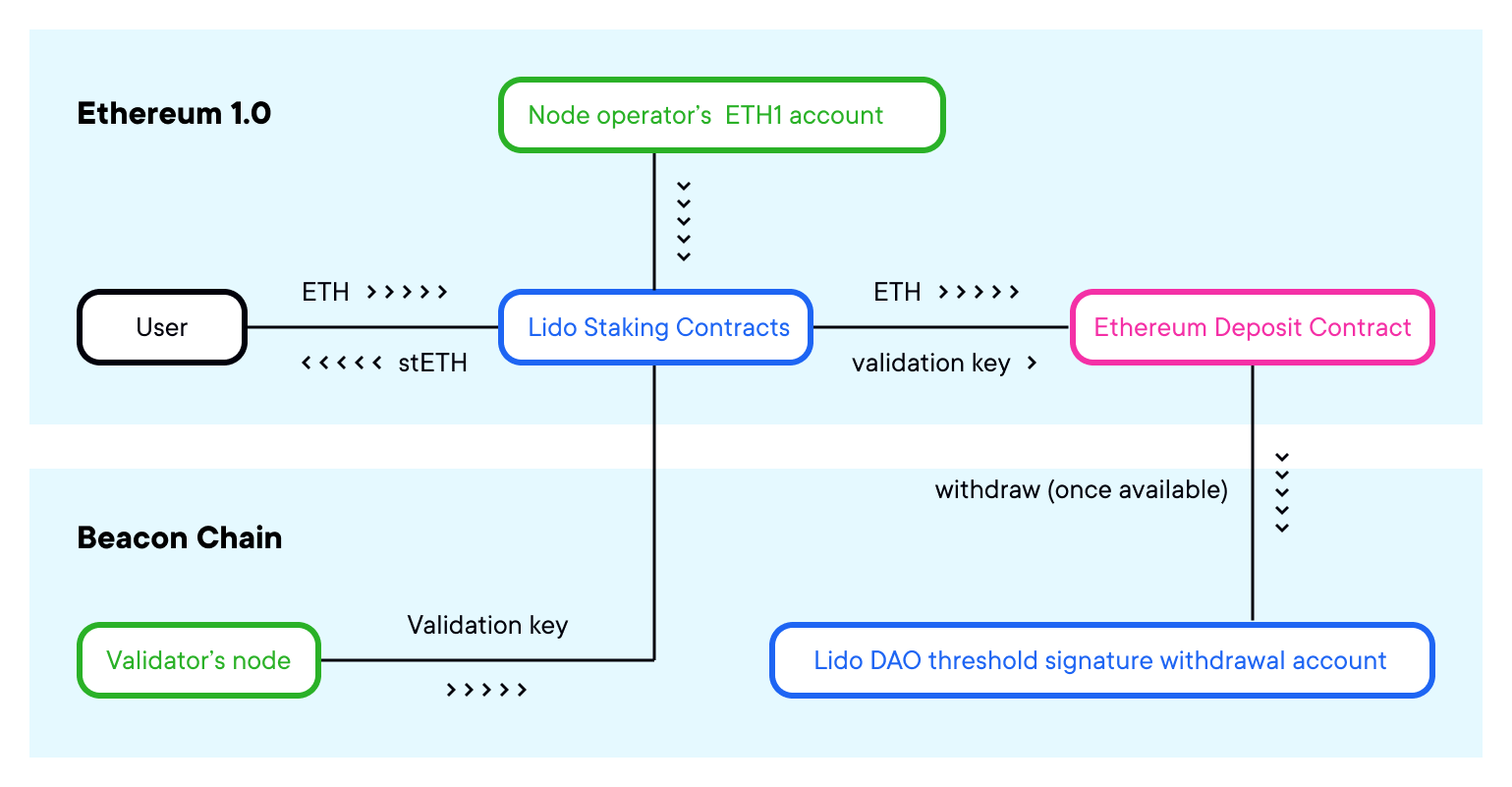

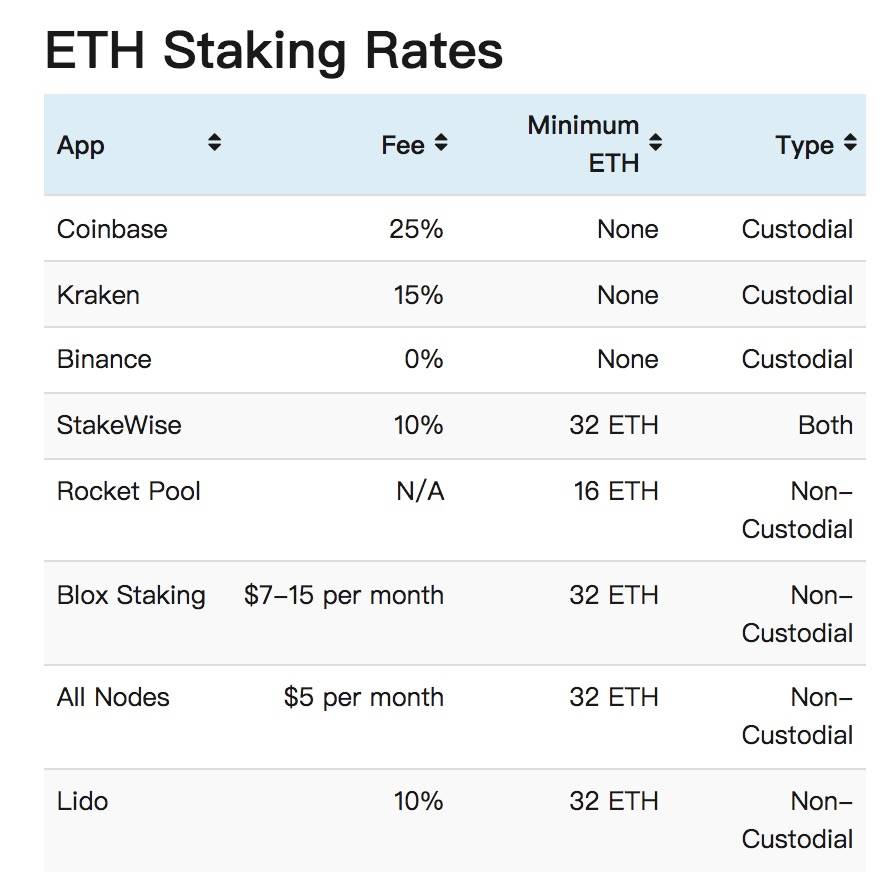

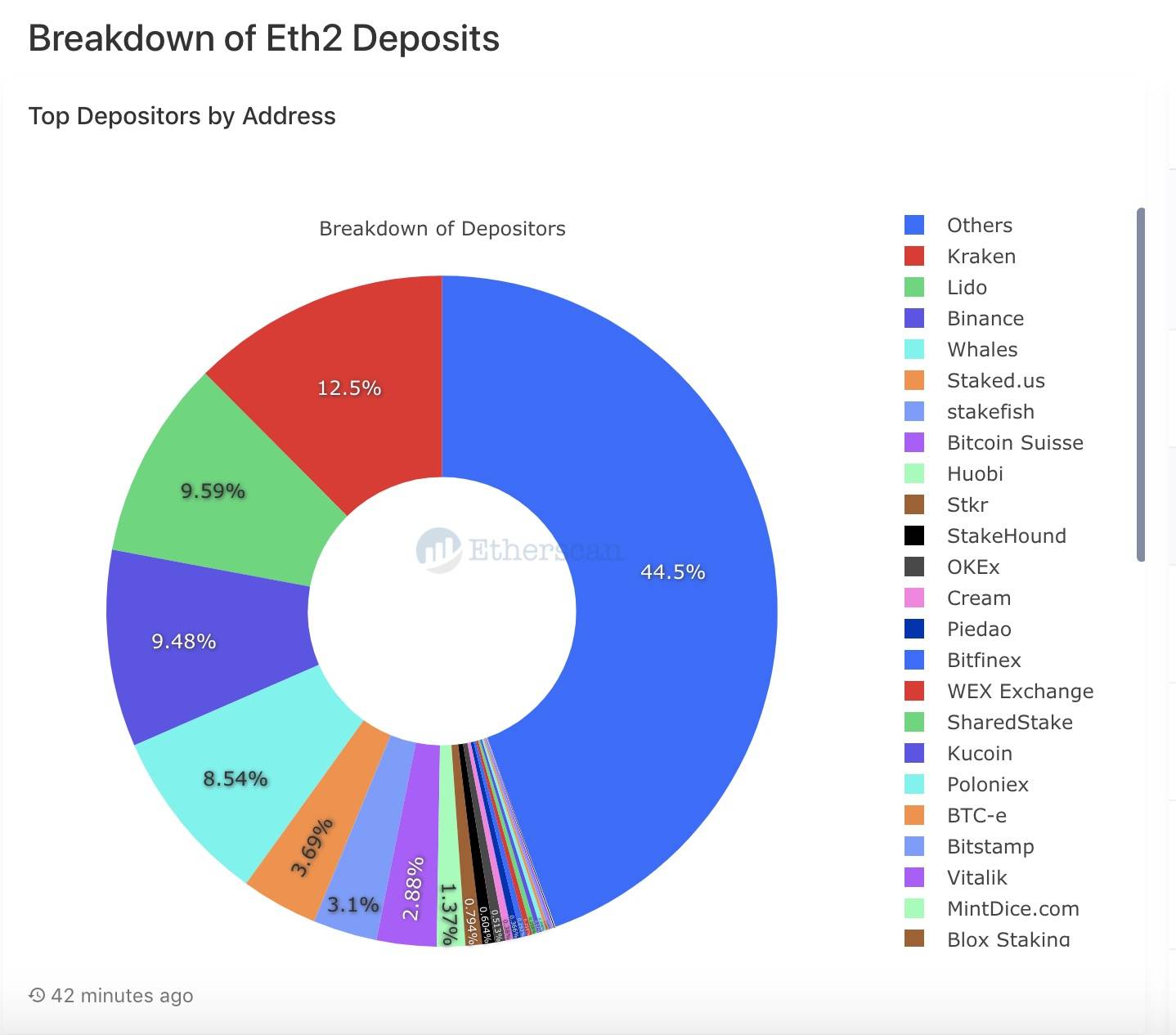

细心的朋友会发现,最近传统金融公司开始吹起了Crypto领域的权益证明(PoS)资产和Staking质押服务。 华尔街/中央银行机构通常并不喜欢能源密集型工作量证明(PoW)加密货币,尤其是比特币,这已经不是什么秘密,就连埃隆·马斯克(Elon Musk)这样的科技狂人此前也抨击过比特币耗能的问题。 那么,像Polkadot、Tezos、Cosmos以及备受关注的以太坊2.0等更节能的权益证明(PoS)资产呢?当谈到PoS这个子领域时,你会发现,这些传统机构的态度是截然不同的。  近期有两则消息是大家需要关注的,一个是摩根大通发布的Staking报告,另一个是有银行已开始在提供Staking服务。 据悉,摩根大通(JP Morgan)的分析师 Ken Worthingon 和 Samantha Trent 在一篇关于Staking的长篇入门报告中指出了Crypto领域最大的增长机会,其得出结论称: “随着比特币和以太坊的普及,Staking将成为机构投资者和散户投资者的收入来源,并将获得吸引力。”而在今日,瑞士银行Sygnum还宣布为客户提供了以太坊2.0质押服务,成为了世界上第一家这么干的银行机构。 根据摩根大通估计,当前Stalking领域的年收入大约为90亿美元,而一旦以太坊转向权益证明(PoS)机制,这个收入机会将增长到200亿美元,而到2025年,如果权益证明(PoS)协议增长成为主导协议,该领域的年收入可能会达到400亿美元,此外,摩根大通还估计称,届时Coinbase将获得每年5亿美元的Staking收入(注:摩根大通是Coinbase的上市承销商)。   (注:图片来自摩根大通报告) 权益证明(PoS)和Staking是什么?这里给新读者简单科普一下:目前比特币和以太坊区块链使用一种称为工作量证明(PoW)的共识机制来确保网络上的所有交易都是有效,并确保网络的分布式记录准确无误。而正是这种工作量证明(PoW)过程,导致比特币和各种加密货币遭到了舆论攻击,因为它们需要能量效率很低的“矿机”设备来维护系统,这造成了大量的能源消耗。 而为了创建一个更可扩展和更节能的系统,以太坊计划从工作量证明(PoW)转向权益证明(PoS),这种转变自然也赢得了很多人的支持,再加上以太坊生态中拥有各种各样的DeFi、NFT等玩法,这使得以太坊的故事变得更具想象力。这不,最近高盛还在一份冗长的报告?中称以太坊为“信息亚马逊”,其称赞以太坊会是crypto领域的下一个庞然大物。 暂且不论这些机构们吹的对不对,我们可以确认的是,以太坊转PoS这件事是备受全球关注的。 如下图所示,当前加密资产市场仍是以PoW币为主导,而论市值的话,PoW币大约占到了整个市场的70%,这主要是因为比特币和以太坊这两种最大的加密资产,但需要注意的是,以太坊将在未来几个月迁移到PoS协议(开发者预计在明年Q1进行合并阶段),届时,PoS币市值占比将大大得到提升。  (注:图片来自摩根大通报告) 而当前最大的PoS币种有以下这些:  (注:图片来自摩根大通报告) 而所谓Staking,我们可简单理解为用户将原生资产质押在相关合约内,并锁定一段时间,然后就可以获得稳定的原生资产收益,这与用户在银行存款并获得利息是非常相似的。 根据staked提供的数据显示,当前像ETH 2.0、DOT、SOL以及ATOM这样的PoS资产,它们每年的Staking质押收益率在7%-14%之间。  (数据来自https://staked.us/) 分析师预测,对于Coinbase等加密货币中介机构来说,Staking将成为一个不断增长的收入来源,特别是在以太坊2.0完整落地之后,摩根大通估计称,Staking将在2022年为Coinbase带来2亿美元的收入机会,相比2020年的1040万美元增长近20倍。 需要提醒的是,Staking也是存在风险的,通过质押加密资产获得持续正收益的潜在能力,取决于市场的波动性。而当用户质押的资产价格下降时,实际Staking可能并不会有正收益,这是绝大多数加密资产都会面临的一个问题。 Staking蓝海市场的竞争:中心化 VS 去中心化显然,Staking已经成为了各大机构们眼中的蓝海市场,那么当前这个市场有哪些竞争者,局势又是怎样的呢? 为了简单起见,这里我们便用以太坊2.0的数据作为代表来回答这个问题。 在分析之前,我们先将Staking服务大致分为三个种类,(1)中心化Staking服务,(2)半去中心化Staking服务,(3)去中心化Staking服务。 所谓中心化服务,就是指用户将加密资产全权委托给某个第三方机构,由专业的机构人员代操作质押服务(一般会收取一部分的手续费作为报酬),例如上文中提到的Coinbase就是一个常见的例子。 而半去中心化Staking服务,则是将加密资产的委托权交给第三方节点,由节点代为产生收益后,再链上分配给用户,而用户依然拥有加密资产的所有权。 例如以下是Lido Staking协议?各组成部分的大致说明: 1、Staking Pool:管理存款、staking奖励以及取款的协议; a、节点运营商注册表 b、取款凭证 c、预言机 2、stETH:流动质押代币,它与用户质押的信标链ETH保持1比1的平衡; 3、DAO:控制协议参数的Aragon DAO;  这里的Staking Pool是整个Lido智能合约的核心,它负责5件事情:(1)ETH的存款和取款,(2)铸造和燃烧stETH代币,(3)将资金委托给节点运营商,(4)分配staking奖励,(5)接受预言机数据更新。 用户将ETH发送到Lido Staking池子,然后可1:1铸造出stETH,而存入的ETH将在节点运营商之间分配,以保持均匀分布,并由其验证器进行验证。而ETH的取款凭证将设置为分布式托管的门限签名,以预防单点作恶的可能性。 而最后的去中心化Staking服务,代表项目有Rocket Pool?,Rocket Pool平台允许任何拥有超过0.01 ETH的人参与Staking质押,并为质押者提供1:1的rETH代币,与Lido不同的是,Rocket Pool的节点运营商是开放式的(至少门槛很低),运行一个节点只需要16 ETH,是的,相比自己运行一个以太坊2.0节点所需的32 ETH,Rocket Pool对小型节点运营商而言是非常友好的。 这些服务该如何选择?下面是由defirate整理的一些数据:  那目前这个市场的情况究竟如何呢?我们可以参考下面这张数据统计图:  (注:数据来自etherscan?) 如上图所示,当前已公布地址的以太坊2.0质押服务当中,排名靠前的有Kraken交易所(77.4万ETH,占12.5%)、Lido(59.56万ETH,占9.59%)、币安(58.86万 ETH,占9.48%)、鲸鱼(52.99万ETH,占8.54%)、Staked.us(22.9万 ETH,占3.69%)、Bitcoin Suisse(17.88万 ETH,占2.88%)以及火币(8.48万 ETH,占1.37%),剩余有45.9%(大约276万 ETH)来自未知实体。 总结以上的数据表明,中心化的服务目前依旧占据着Staking市场的主导地位,但不容忽视的是,以Lido为代表的半去中心化Staking服务同样表现非常抢眼,此外,由于后者提供了灵活的流动性,预计在将来可能会占据到更多的市场份额。 遗憾的是,目前去中心化Staking服务(例如Rocket Pool)的表现,尚无法引起人们的关注,这与稳定币赛道的发展情况有些相似。 参考资料:1、https://blog.lido.fi/how-lido-works/ 2、https://defirate.com/staking/ 3、https://bi.etherscan.io/public/dashboards/KH9jbP687szqlAnHiNEfNictrwNhvdOEQl0PwB6m?org_slug=default —- 编译者/作者:隔夜的粥 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

DeFi之道丨数据解析摩根大通眼中的Staking蓝海赛道

2021-07-07 隔夜的粥 来源:区块链网络

LOADING...

相关阅读:

- 彭博社专访 FTX 创始人 SBF:探讨加密货币发展的五个趋势2021-07-07

- NXT 作为第一个 POS2021-07-05

- 卡尔达诺上周:萨尔瓦多,灰度,> $ 30B Staking等等2021-07-05

- 以太坊2.0总锁仓量超124亿美元前两季度表现吊打比特币2021-07-04

- HashKey 崔晨:详解 DFINITY 上线后进展与竞争优劣势2021-07-04