目前的区块链行业中,已经不再满足于区块链本身以及其价值TOKEN的价值表现,市场在反复的论证和不断的交易过程中也天然淘汰掉了行业内看起来“很惊艳”但实施起来却无比糟糕的概念。 以交易所而论,由分布式和中心化两种交易所概念的冲突造成的优劣对比一直存在争议,中心化平台屡屡出现因中心管理层面而导致的负面事件发生,而过于激进的去中心化平台也面临技术不成熟而导致的交易缓慢等问题出现。因此,行业开始寻求即能够满足区块链本身特质,又能在交易效率上进行提高的方式。 正如Kine创始人lei所说,“金融世界并不是非黑即白”,那么区块链交易平台也并非自由中心化和去中心化,在技术、支持社群能够达到一定高度之前,所谓“半中心化”以及“区块链金融衍生品”概念就由此而生。 那么,致力于“链上金融衍生品”的Kine项目和最近被热炒的“半中心化”的领军项目dYdX有何异同之处呢?

理念——“交易一切”VS“虚拟池标价” 如果单以概念来看,Kine平台与DXDY都试图寻求在中心化和去中心化之间的某种平衡。而这个平衡就是区块链金融衍生品市场。 传统金融衍生品根据产品的形态分为远期合约(Forward)、期货合约(Future)、期权合约(Option)以及掉期合约(Swap)。而金融衍生品对应的原生资产又分为股票、利率、货币与商品等等。 据统计2020 年整体的衍生品市场的名义价值大致为 840 万亿美元,而股票市场规模为 56 万亿美元,债券市场规模为 119 万亿美元。从上述数据可以看出,衍生品市场的规模是脱离其原生资产的,而随着这种衍生品被认可的范围越大,这种脱离的程度也就越大,我们熟知的茅台酒股票就是一种衍生品市场规模远高于其原生资产的例证之一,而这种脱离的程度取决于用户的认可程度,一般来说从200%到10000%都有可能。 DXDY交易所的概念其实是对DEFI概念的另一种衍生,与一般的自建流动性池允许用户在池中出入资金的去中心化交易平台不同,DXDY是选择更进一步区块链世界的“布雷顿森林体系”。即所有交易用户都是拿着自己的资产来到同一个交易平台内,然后把资产锁进一个去中心化的“黑箱”中,按照资产的数额兑换相应的筹码,在DXYX中以筹码进行交易,当交易完毕后,再把筹码的比例带入“黑箱”中的资产,这样就能准确结算出交易人员是盈利还是亏损,盈利了多少,亏损了多少? 而DXDY涉及到了区块链金融衍生品时,这种筹码交易模式尽管不会给衍生品交易造成任何阻碍,但对衍生品交易的进一步扩展明显是没有起到大幅度提高作用的。

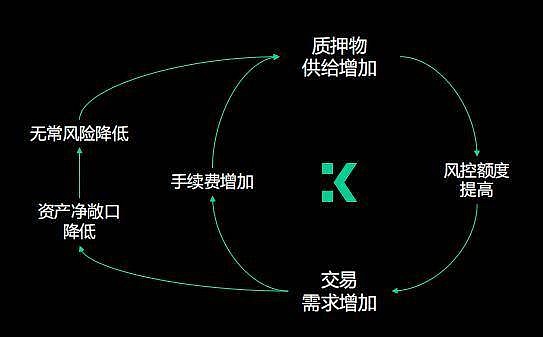

KINE同样没有选择?CeFi?(中心化金融)或?DeFi?(去中心化金融)的某一端,而是选择把CeFI的高效和DEFI的安全进行结合,因此,Kine的创始人王磊计划从一条中间路线开始,首先采用「链上质押+链下交易」的方式,在保护资产安全的同时,提高交易体验;然后,评估各类链上可扩容方案,选择并采用安全可靠的?Layer2?方案,实现完全地去中心化交易。从而构建成“交易一切”的基础。 不满足于加密资产衍生品交易的?Kine,希望实现「交易一切」,并且希望通过更加灵活和务实的方法,实现将主流交易者大规模带入去中心化金融(DeFi)世界。 产品设计——成功的“中心化模式”VS“去中心化模式” 在这里需要说明的是,DXDY和Kine都是基于DEFI理念和中心化与去中心化之间的区块链金融衍生品交易概念而形成的链上交易平台。这里所说的“中心化模式”和“去中心化模式”是指双方在产品设计时更倾向于哪一方。 在产品设计上,Kine 提出的「交易一切」的目标其实是已经较为成熟的DeFi 协议 ,Synthetix、Mirror、UMA 等都已经在相关领域做出过极大的跨越,而Kine所做的就是把上述技术成熟的成功案例充分融合,并补足其缺陷,形成一种新的“交易一切”的底层结构。即在区块链的世界中建立一些原本已经拥有足够广泛共识的金融资产的「映像」,并且更加开放地提供给每一位市场参与者。 从目前 Kine 披露的产品设计方案可以看出,Kine 将以 Synthetix 为师,采用「peer-to-pool」的模式,以 DeFi 的方式为衍生品提供「无限流动性」。此外,Kine 还在 Synthetix 和 Mirror 已有尝试的基础上,优化了质押率偏高的问题,进一步提升了资金利用率。

而dYdX?采取订单薄的模式,由?Wintermute?作为主要地做市商提供流动性,做市商成为订单薄流派交易平台的重要核心,这也是大多数批评者针对?dYdX?中心化程度过高的诟病(再次重申,DXDY只是更加偏向中心化,而非是中心化)。 其次,订单薄交易模式对于撮合和交易的性能有极高的要求。dYdX 的 Layer 2 采取的是 ZK-Rollup 的扩容方案,交易者需要将资金先存入 dYdX 的合约中去进行交易,资金采取自行托管的模式,用户始终拥有资金的支配权。 从产品设计方面可以看出,DXDY更加倾向于中心化的模式,在去中心化的格局里尽量保有中心化交易平台的高效率,以此来提高用户交易体验。而Kine更倾向于去中心化,着力点在于怎样更广泛地支持资产交易,而并非单纯地考虑用户体验。 总结 区块链金融衍生品的这个市场很大,单单以目前全球数字货币总市值的500%计算,全球区块链金融衍生品的市场就能达到10万亿美元以上。而如此庞大的市场必然催生出各种基于不同理念、不同概念的,为解决人们价值互换和价值共享问题而出现的去中心化/中心化的平台。 而以目前的市场表现来看,DXDY由于拿到了10倍于Kine的融资(Kine刚刚完成 700 万美元融资)其前期表现优于Kine是毋庸置疑的,从市场表现和市场热度来说DXDY均要远超Kine。 但是Kine仍然获得了超出一般去中心化交易平台的关注度,其根本原因在于其产品设计和理念的确是走在了行业的前沿,从Kine的投资人团队就能看出市场对Kine的期待并不低于DXDY。 目前已知的投资人及投资人团队包括火币 DeFi 实验室、OKEx 旗下 Block Dream Fund、Blockchain Capital、Spartan Group、Divergence Capital、CMS Holdings、Ascensive Assets、Bixin Ventures、DeFi Alliance、Origin Capital、Hypersphere、 NGC、SevenX、红链资本,以及著名的硅谷天使投资人 Naval Ravikant、Alex Pack 等。

正如文章开头提到的那句话,区块链金融没有非黑即白,当然也不会有两个项目谁更优秀,两者比较,只不过能让读者更深一步地理解去中心化金融衍生品的未来以及现状,以及对Kine这个去中心化交易平台的“新贵”有更新的认识。 —- 编译者/作者:贝壳财经报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

区块链金融不应该非黑即白Kine与dYdX对比谁更具价值潜力?

2021-08-08 贝壳财经报 来源:区块链网络

LOADING...

相关阅读:

- 以太坊不太可能在短期内翻转比特币的 3 个原因2021-08-08

- L2解决方案StarkEx3.0上线主网2021-08-08

- 如何使用Aave进行闪电贷2021-08-08

- 怎样领取MDEX去中心化治理代币AXSS空投2021-08-08

- 币圈章军:8.7比特币日线迎反转多头扭转颓势再上扬晚间分析2021-08-08