要点: 4.我喜欢 vAMM 设计! VAMM 仅用于价格生成,同时将流动性池分离出来以减轻抵押者的非永久性损失。与 AMM 设计(例如 Uniswap)不同,单一代币权益质押使头寸对冲,并为 Stakers 减少了大量利润损失。虽然 Uniswap 抵押者承担了他们头寸的所有利润损失,因为他们既是交易者,也是对抵押的交易者。 宏观因素正在推动 1.加强对中心化衍生品的监管。币安最近关闭了在香港、德国、意大利和荷兰的衍生品交易产品。 BitMEX 曾经是最大的衍生品交易所,最近被要求支付 1 亿美元的罚款,以与 CFTC 和 FinCEN 达成和解。更多地区的交易者开始转向去中心化衍生品。2.中心化交易所过于强大,缺乏创新。由于用户资产的托管和交易数据的独占,我们看到了很多诸如暂停提款、冻结、停机等「紧急情况」。更糟糕的是,中心化交易所可能会滥用交易数据。 Robinhood 此前曾指责其主要商业模式是向高频交易商出售客户订单,因此从泄露****中获益。中心化平台很难获得用户的信任。 两个内部信号 在该领域的所有衍生产品中,永续合约是目前最受欢迎、交易量最大的产品。它们是在没有到期日的交割期货的基础上开发的。因此,其特点是资金利率机制,即防止价格偏离现货价格,避免成为纯粹的赌博工具。Dex/Cex 比率

数据来源:CoinGecko,截至 2021 年 8 月 31 日。 注:Cex 数据包括币安期货、火币期货、OKEx 期货、FTX 衍生品、Bybit 期货。 代币发行效果

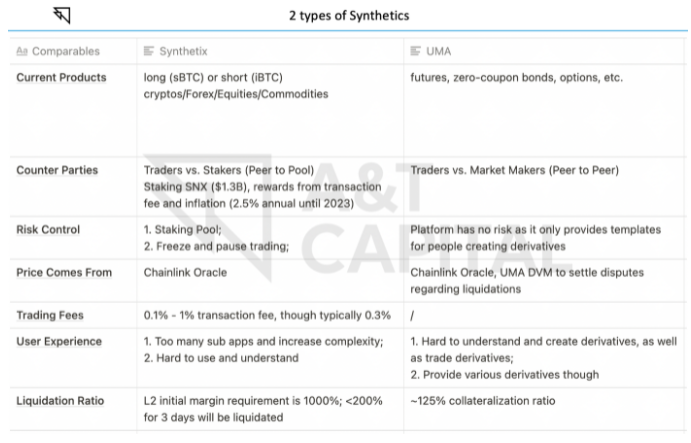

数据来源:The Block。 谁是最好的? 我在这里只讨论:具有线性盈亏的永续合约、具有凸盈亏的期权以及具有不规则盈亏的合成股票。拥有 US$47B 累积成交量的永续盘证明自己最受欢迎,是期权数量的 92 倍。后一种适合专业人士进行套期保值。但是,有几个项目正试图使其成为主流。 Shield Official 正在为一般用户测试简单的永久/永久期权产品。 Synthetics 很有趣。但遗憾的是,它们都不像万年历那样容易理解和交易,而其中一些提供了多样化的创新产品。例如,UMA 上最受欢迎的产品之一是 Yield Dollar,锁定了约 3600 万美元的资产,类似于零息债券(固定利率/收益率)。

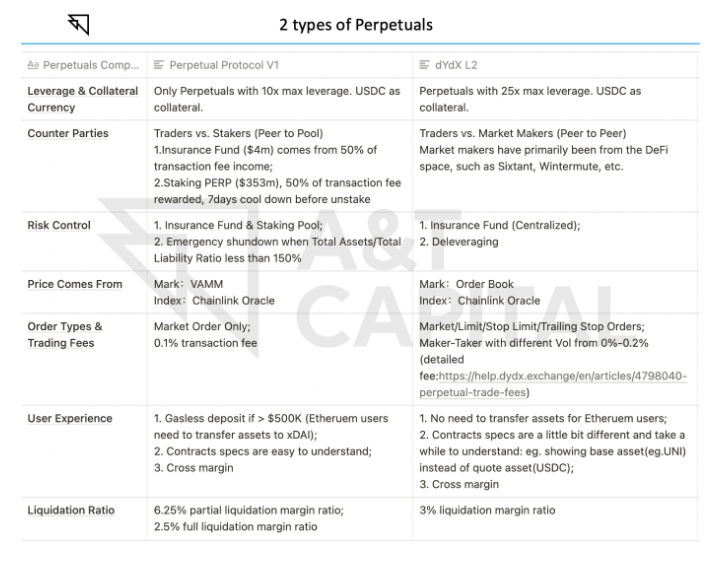

「Peer to Pool」 还是「Peer to Peer」 ? 「Peer to Peer」是指交易者的交易对手通常是其他交易者或做市商。例如,dYdX 有一个订单簿,这是配对的标志。也就是说,与永久协议不同,理想情况下,dYdX 零参与任何人的交易。因此,我确实看到 dYdX 对 25 倍的最大杠杆具有很高的容忍度。 我相信在不久的将来两者都需要。 「Peer to Pool」显示了流动性低的长尾资产的容量。它甚至可以在未来允许自由上架代币衍生品,这可能会在 Perpetual 的 Curie 版本中采用。同时,「Peer to Peer」提供了类似 Cex 的体验,比如各种类型的订单,相比 Perpetual Protocol V1只有市价订单。但我确实看到了 Uniswap V3 设计的解决方案,这使得限价订单和更多订单类型成为可能。 衍生品的演变

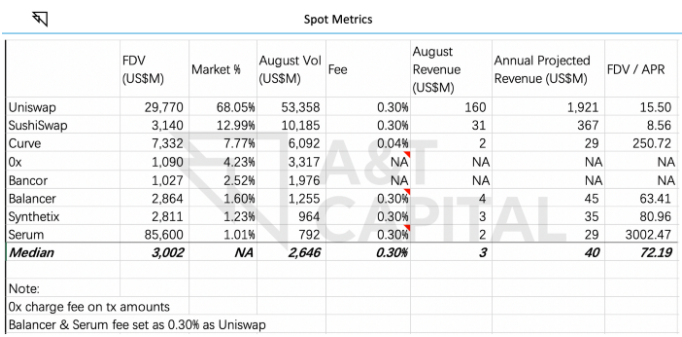

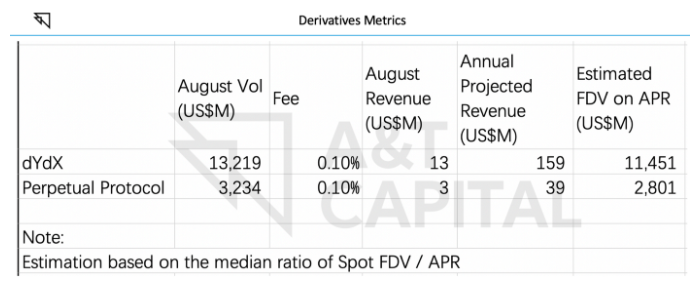

未来无限可能? 我分析了当前现货指数的指标,并为进一步的估值预测启动了一个有用的倍数:「FDV / APR」(完全稀释的估值 / 年度预计收入)。相应地,将现货 dexes 的 FDV / APR 中值乘以衍生品 APR,我估计 dYdX 的 FDV 约为 114.51 亿美元,而 Perpetual Protocol 的 FDV 约为 28.01 亿美元。 鉴于 dYdX 的总供应量为 1,000,000,000,每个代币的价格应约为 13.22 美元。 有趣的是,估计数字与现实相差不远:截至 2021 年 9 月 1 日,Perpetual Protocol 的 FDV 约为 30.1 亿美元。

数据来源:The Block、CoinGecko

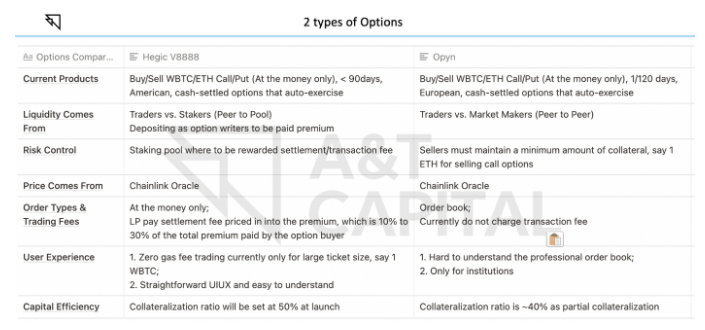

数据来源:The Block、CoinGecko 附录:两类有可比性的衍生品对象

特别感谢 MapleLeafCap、Jeff Ng、Jinze、0xminion、Nicola Santoni、Charles、Leo Yeung 和 A&T资本 团队! 原文作者:FionaHe 原文链接:Decentralized Derivatives’ Rise Is Inevitable —- 编译者/作者:洁sir 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

去中心化衍生品的崛起是不可避免的

2021-09-03 洁sir 来源:区块链网络

LOADING...

相关阅读:

- 古典NFT开始暴跌,NFT下一个热点在哪?OKEx推出Defi集线器和NFT市场2021-09-03

- 如何捕获社交代币的价值?2021-09-02

- 加密货币交易所OKEx推出DeFi中心和NFT市场2021-09-02

- AmpleForth在DeFi世界记账单位中的战略价值(1)2021-09-02

- Avalanche 生态 DeFi 协议 Trader Joe 完成 500 万美元代币融资2021-09-02