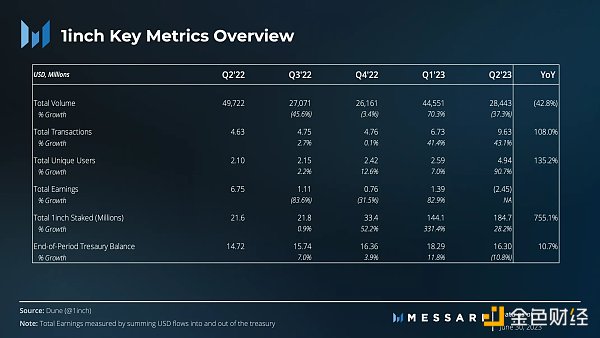

原文作者:Ryan Celaj 原文来源:Messari 翻译:星球日报 要点: 1inch DAO投票决定停止收集Swap盈余(Swap Surplus),并交还于用户手中,同时DAO计划探索其他收入来源。 以太坊占1inch第二季度总聚合量的70%以上,继续占据主导地位。 Fusion Resolvers的多样性和Resolver处理的总交易量继续增加,第二季度已超过117亿美元。 1inch Network硬件钱包的开发仍在继续,目前已经获批200万枚USDC来完成产品交易版本。 注:本报告包括来自以太坊、BNB Chain、Polygon、Optimism、Arbitrum、Avalanche、Gnosis Chain和Fantom的数据。来自zkSync、Klaytn和Aurora的数据目前不包括在内。 关键指标

表现分析 用户分析

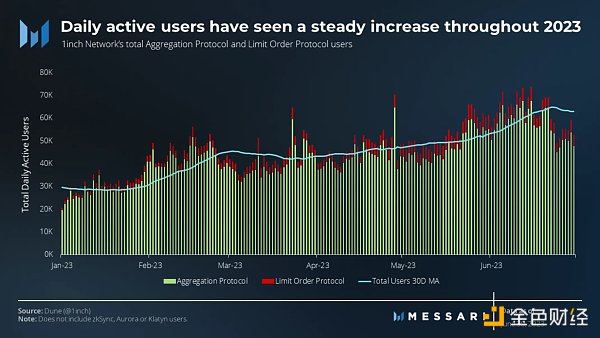

1inch Network聚合和限价订单协议的用户基础在过去一年中一直在增长。第一季度报告聚合协议(Aggregation Protocol)的总用户数为330万,第二季度上升到450万。同样,限价订单协议(Limit Order Protocol)的用户基数从第一季度的26.1万增加到第二季度的43.8万,用户数环比增长了68%。平均而言,1inch Network平均每天服务于54,300个用户。6月22日,该指标30天移动均线达到6.48万的峰值。

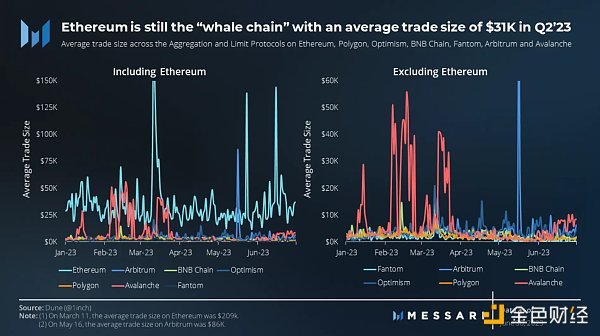

以太坊在第二季度继续保持“鲸鱼链(whale chain)”的地位,平均交易规模为3.1万美元。继以太坊之后,Arbitrum和Optimism的平均交易规模紧随其后,分别为4600美元和4200美元。Fantom的平均交易规模最小,为1200美元。在所有链中,总体平均交易规模为6800美元。相较于第一季度9,600美元的平均水平下降28.9%,表明第二季度交易规模较小。 在以太坊上,第二季度平均交易规模飙升是由于上海升级和ETH质押提款启用。虽然升级发生在4月12日,但Lido直到5月15日才开启提款。因此,以太坊平均交易规模的下两个大峰值是在5月23日和6月15日,当时通过1inch 限价订单协议兑换了96,000枚stETH和46,000枚stETH。 执行分析

第二季度,1inch Network的总处理交易量超过280亿美元,比第一季度下降了37%。然而,这种下降不仅仅是由于第二季度的交易量减少,还跟2023年3月USDC脱锚事件导致第一季度交易量膨胀有关。除去3月10日至16日这一周脱锚期间的交易量,代之以第一季度其他时间的平均交易量,该季度总交易量应为345亿美元,这意味着第二季度仅比第一季度减少了19%。 就平均交易规模而言,限价订单协议的交易规模大于聚合协议的交易规模。在成交量较高、市场波动加剧的日子里,这种差异变得更加明显。由于更大的波动性导致更显著的价格变动和更多的价格执行不确定性,这为限价订单的触发创造了更多机会。

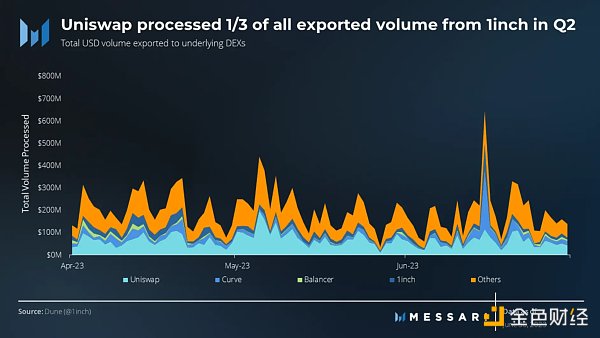

就底层去中心化交易所(DEX)处理的1inch出口交易量(exported volumes)而言,Uniswap继续保持领先地位。在180亿美元的出口交易量中,Uniswap以60亿美元占据34%。与第一季度相比,这一数字下降了约9%,当时Uniswap占总出口交易量的43%。 1inch Network处理交易量占比与第一季度保持一致,两个季度均占9%。“其他”DEX在第二季度出现了值得注意的变化,其中包括数百个来源。这些DEX在第一季度占总交易量的12.9%,但这一数字在第二季度急剧飙升至44%。这一市场份额主要来自Uniswap和Curve,两者季度环比分别下降了9%和14%,这凸显了交易量分布的多元化。

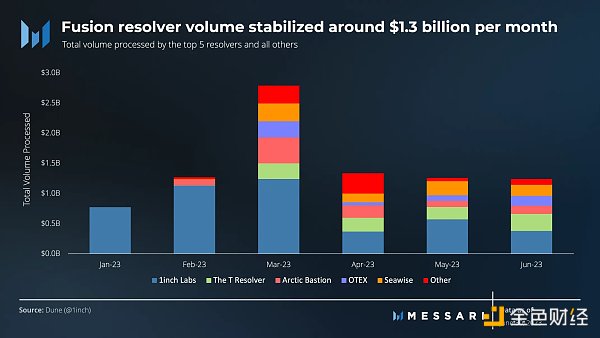

2023年第二季度,Fusion Resolvers取得了积极进展,目前平均每月处理交易量达13亿美元。 第一季度的交易量受到了USDC脱锚事件的提振,在短短两周内推动了超过20亿美元的交易量。不包括3月6日至3月19日的交易量,第一季度的周平均交易量为2.65亿美元,而第二季度的周平均交易量为2.93亿美元,增长了11%。 根据Unicorn Power的排名,只有排名前五的Resolver才有资格处理Fusion交易量。据Unicorn Power统计,截至第二季度末,1inch Labs占据了整个网络30.6%的份额。其他主要的Resolver包括Seawise、The T Resolver、Arctic Bastion和OTEX,分别占比28.9%、16.1%、11.1%和6.9%。紧随其后的Laertes所占份额相对较小,为4.3%。 市占率分析

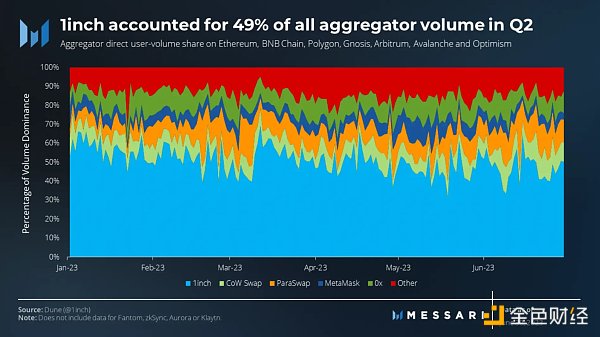

季度环比来看,聚合器的市场份额基本保持稳定。“其他(Other)”类别聚合器占比涨幅最大,为5%,而1inch的跌幅最大,为6%。尽管如此,1inch仍然明显领先于其他聚合器,在第二季度占所有聚合器直接用户数的49%。 紧随1inch之后的是ParaSwap,它占所有直接用户数的11%。“其他”类别,包括超过15个不同的聚合器,占第二季度直接用户数的15%。聚合器的版图似乎正在扩大,本季度市场份额略有重新分配。

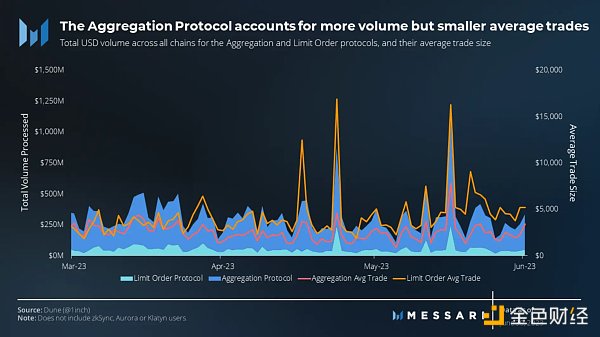

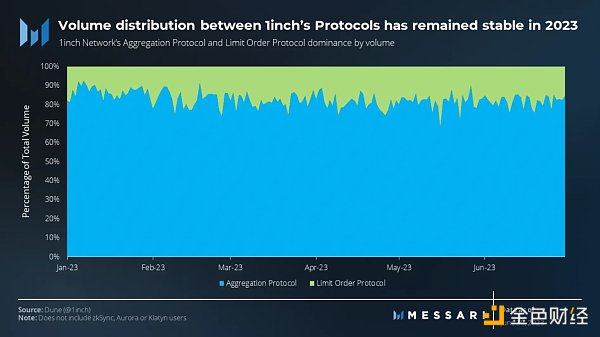

在整个第二季度,1inch聚合协议在总交易量中保持了很大的份额,占比达81%,相较于第一季度(83%)略有下降。1inch限价订单协议5月16日交易量达到峰值,贡献了当天总交易量的32%,因为受到5月15日Lido stETH开放提现影响。相比之下,5月27日是第二季度成交量最低的一天,限价订单仅占当日总交易量的10%。 从概念上讲,聚合协议在交易量中的主导地位是合乎逻辑的。限价订单协议是在价格变动触发swap的基础上操作的,而聚合协议的swap是即时发生的,从而达成了更高的交易量。

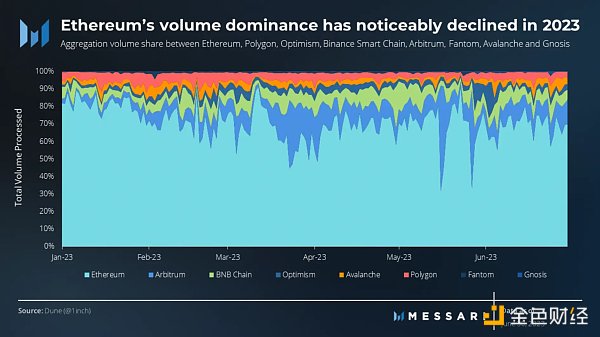

在第二季度,以太坊在1inch Network中保持领先地位,占8条链总聚合量的70%。Arbitrum位居第二位,贡献了总聚合量的12%。有趣的是,这标志着连续第二个季度Arbitrum成为聚合交易者的首选(按交易量计算)。这一成就是在2023年3月底Arbitrum的原生代币ARB空投之后取得的。 然而,对以太坊表现的进一步分析显示,它的主导地位正在下降。以太坊在1月份占总聚合量的81%,到6月份其份额下降到71%。这一趋势表明,随着其他网络不断改进并成熟,用户活动将向更具成本效益的链转移。 总体而言,与第一季度相比,第二季度所有链的聚合量都有所下降。以太坊的总交易量显著下降了42.5%,Arbitrum的跌幅最小,仅为0.3%。相比之下Fantom的跌幅最大,其聚合量暴跌53.3%。 财库和质押分析

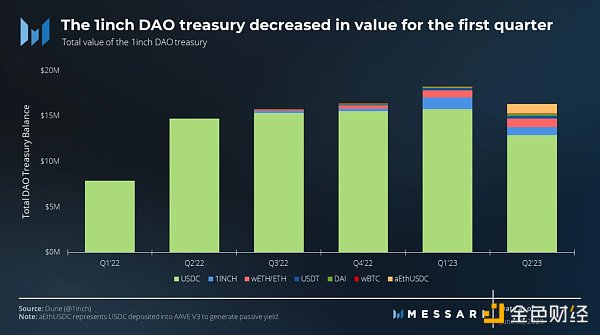

截至第二季度末,1inch DAO财库资产减少 10.8%,结算为1630万美元。这种下降可以归因于几个因素,包括批准拨款200万枚USDC用于1IP 30提案(旨在完成1inch硬件钱包的生产)和批准拨款10万枚USDC用于1IP 31提案(用于1inch社区建设者计划)。 此外,之前作为1inch DAO主要收入来源的swap盈余收集的终止也导致了这一下降。作为回应,DAO正在探索其他收入途径。其中一项举措是将100万枚USDC存入AAVE V3,这将产生1-2%的预估APR。展望未来,公司计划进一步探索Fusion模式如何产生额外收入。

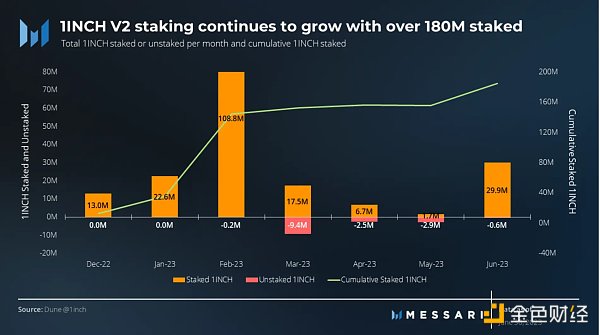

截至第二季度末,1INCH V2质押量达到1.84亿枚,相较于上一季度大幅增长逾20%。导致这一增长的质押激励包括Unicorn Power的积累,然后可用于对1inch DAO中的提案进行投票,或委托给Resolver以获得收益。委托激励始于1月底,这导致了2月份的大量质押流入。 然而,5月份质押量小幅下滑120万枚,首次记录了1INCH V2质押的流出多于流入。这一下降与当时整个加密货币生态系统的更广泛低迷相吻合,截至5月30日,加密货币总市值比2023年4月的峰值下降了11%。6月份,质押流入增至2930万枚1INCH。 相对于V1质押合约,V2质押合约吸引了更多的质押1INCH代币。然而,从流通供应的百分比来看,质押动态发生了变化。V1质押合约在2021年9月达到了31.5%的1INCH质押占比峰值,而V2质押目前占流通供应量的19.8%。还应该指出的是,2021年9月的流通供应量为1.65亿枚,而如今为9.43亿枚。 总结 在2023年第二季度,1inch Network在经历了一系列变化的同时,继续提高用户参与度。聚合和限价订单协议的日用户数量显著增长,表明该平台在DeFi领域的影响力不断扩大。尽管以太坊继续占其聚合量的大部分,但第二季度用户逐渐转向更具成本效益的网络。本季度,该网络处理的交易量也达到了280亿美元。治理的变化,特别是对swap盈余收集的终止,也将推动1inch探索其他收入来源。总的来说,这些变更反映了该平台对不断变化的市场条件和用户需求的回应。 查看更多 —- 编译者/作者:Odaily星球日报 玩币族申明:玩币族作为开放的资讯翻译/分享平台,所提供的所有资讯仅代表作者个人观点,与玩币族平台立场无关,且不构成任何投资理财建议。文章版权归原作者所有。 |

知微见著:速览1inch二季度生态进展报告关键点

2023-07-10 Odaily星球日报 来源:区块链网络

LOADING...

相关阅读:

- 观点:以Lens、dYdX为例为什么100%押注以太坊不是一个好主意?2023-07-10

- 一文盘点LSDStaking收益派息方式2023-07-09

- 互联网泡沫结束未来是将属于链上的加密时代2023-07-09

- 全面解读Balancer在DEX中的创新:7种流动性池与架构逻辑2023-07-08

- V神:Ordinals复兴了比特币的建设者文化2023-07-08