玩币族移动版

玩币族移动版

散户与 VC 对峙,DeFi 会是救星?

时间:2024-07-12 来源:区块链网络 作者:Foresight News

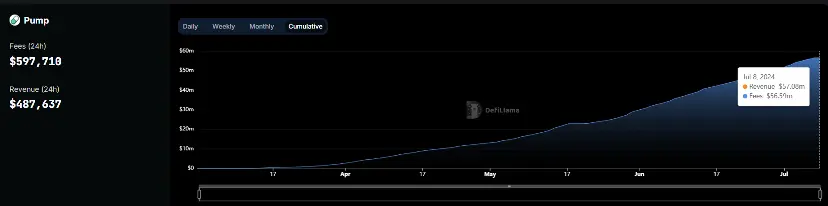

作者:Jader 1. 本轮到底谁在挣钱? 散户意识觉醒,「反 VC,拥抱 Meme」 这轮牛市叙事以宏观为主,整体没有创新与突破。虽然比特币价已经从 2 万一路冲到了 7 万(现在处于 5、6 万美震荡),但是山寨季久久没有到来,让整个市场依旧是叫苦连天。 散户们爆发了「反 VC」风潮,认为 VC 和项目串通一气,项目 FDV 拉到天价,然后「发币即巅峰」,后续就是瀑布式下跌,由散户来接盘。 为了反抗「VC 币」,很多 KOL 开始大量发声不为 VC 接盘,去拥抱更加公平的 Meme 币(实际怎么调整仓位的还有待考察)。 Pump.fun 等 Meme coin 发行平台收入已经超过了 57M、稳定币在市值前 30 的 $Pepe,还有 $pizza、$Wif 等等数不 meme 也都大开大合的波动了一波。

VC 表面超高回报率背后被迫骨折 OTC 卖 Token,被套的死死的 VC 实际上也是弱势群体,现在很多项目方 TGE 解锁一般 2%-20%,然后开始每月的线性释放,解锁个 2 年。很多 VC 在 Pre-listing 轮投资的项目发币以后价格就支撑不住了,无论是叙事过气了还是护不住盘了,最后解锁的一大部分代币都不值钱了,折价 OTC,看似发币时的巅峰账面是个 100x 的案例,其实只有 VC 写净值资产报告的时候用得上,最终大概率就是仅仅收回成本甚至是亏损,有趣的是,有些挣钱的机构则是通过自己的二级部门买比特币、买英伟达挣钱对冲一级的亏损。 市场的虚假繁荣下需要冷静思考沉淀 与其说散户是「反 VC」,倒不如说「反不赚钱」,尤其是于上一轮牛市山寨季进币圈的人,这一轮迟迟未来的山寨季让大家都很焦躁,本就不多的现金就等着通过山寨季翻身。 引用陈剑的一篇长推中的一句话:「其实我觉得现在真的是一个非常畸形的虚假繁荣市场,一方面是全民抵制 VC 币,另一方面是我接触的大量 VC 朋友都整天叫苦连天赚不到钱,项目方和投资人因为被锁仓都打骨折(我甚至真见到 1 折卖的)想办法 OTC 卖币找人接盘。」没有新叙事的市场,完全由比特币现货 ETF 的监管利好促进的这次牛市。 Web3 的散户和 VC 应该冷静给下来思考自己的生存之道。 从散户角度来想,Meme 提供了情绪价值,让用户的情绪能够以数字的形式等到了展示,冷静下来,基本没有任何实用价值得到 Meme 币,大概率又是几个 KOL 和做市商做强庄的盘子,最后落得一地鸡毛。投资的回报如果最后换成年化收益率、5 年收益率、10 年收益率,你一个百倍 Case 搭配上数不尽的归零和合约爆仓,最后可能也就是盈亏平衡,大概率跑不过比特币 / 以太坊。 一些进币圈更早的一些币圈老人,像一些比较资深得到矿工、以太坊信仰者、DeFi 精英,本身仓位 70%、80% 就是「比特币 + 以太坊 + 蓝筹 DeFi+Solana 等 tier2 公链」构成,同时无论是牛市熊市坚决定投,早在这轮熊牛转换的过程中挣到了稳定且丰厚的回报率。 从 VC 和项目方的角度来想,需要重新思考一下估值的定价逻辑。 发币和股票上市在机制上是有非常多相似的地方,但是二者项目所处的阶段是不同的。传统公司 IPO 是在公司成熟且完善,经营稳定情况下发生的,而 Web3 项目方发币往往是项目有高速发展的预兆或者潜力的时候,这导致大家对于未来的预期极高,产生了空有高估值,没有内容和生态的情况,延伸成为 VC 会去砸盘的动机,将未来价值提前变现。VC 抛售出货是与项目方成长相悖的,VC 应该是陪伴项目方长期成长,币价上涨双方获利。 VC 和机构应该有自己领先于市场的认知,在一个项目方前期到了发币的阶段,一起承受一个低估值、低流通性的现状,通过时间将自己的认知变现,尽可能保证手里代币的总值不变的情况下出货,维系与项目方的关系,就像 a16z 到现在还死拿着 Uni 一样,大家一起成长。 再说说锁仓期,关于锁仓期一直觉得有些不太合理,锁仓本质上主要是为了稳定市场,防止价格大幅波动,保护普通投资者利益,以及激励团队和流动性提供者长期参与项目生态。参考传统金融 IPO 之后,或者是基金募集后都有一个月到半年做的锁仓期。 Web3 锁仓期本身出发点是为了不让机构砸盘。可是,哪怕没有机构砸盘,也会有 Launch pad、空投、ICO、IEO 这种可以提前获得代币的手段,撸毛党、打金公会的挖买提本身就让市场发币的一瞬间就要接受抛压。作为 VC 投资方,如果对于项目方足够 Bullish 的情况下,甚至应该一二级联动,手里的币拿住(被动被锁住),同时以低价格去吸市场上的筹码,而不是和散户一样去着急抛售自己手里的代币,好像是烫手山芋一样。很多 VC 都缺乏投后管理,单纯为了财务回报去投资,这和有内幕消息、能够早期拿到筹码的散户有什么区别。VC 本身就应该和散户处于不同的视角看项目,结果带头和散户一起跑,已经不是多少的事情了,是不合情理了!能不让散户产生厌恶的厌恶额度情绪么。 项目方也不用着急去把大量资金用于做前期的营销、做市、运营,或者为了迎合市场去不断消耗资本去做 PMF,换市场喜欢的叙事,都没想清楚要做什么是最容易暴毙的。而是回到产品本身去探索能够长期可持续的商业模式,像 DeFi 项目 Compound 早期是点对池,但是 V3 版本以及未来的规划,能够看出它相比流动性,更注重绝对的安全性,于是将点对池的借贷又回归成了点对点,单资产抵押 + 资抵押资产隔离。 一定要记住,币圈的蛋糕是有限的,圈子里大部分挣钱的人都是精明、冷血、残忍的,真正挣到钱大部分不会在互联网上张扬。 2. DeFi 是一剂良药还是一剂毒药 那散户在市场如此鱼龙混杂的情况下该做什么好呢?散户把 Web3 当作一个金融产品而不是一个情绪输出口或者赌场,那 DeFi 或许是一个不错的选择。DeFi 作为金融产品,相对无风险的情况下去获得一个 5% 的 APR 还是非常轻松的,例如,Aave 上做 LP,还不算你去通过加杠杆借贷套娃。稍微加一点风险做到 10%-20% 的 APR 也是很有可能的。这个年化收益率或许就应该可以和散户炒一年土狗或者买 VC 币更加稳定,尤其是在现在这个大饼二饼或许短期不再会大幅度增长的阶段。

DeFi 自 2019 年兴起以来,行业呈现爆发式增长,其在区块链技术上的应用从最初的借贷、稳定币,拓展到保险、预言机等,覆盖了传统金融的各个方面,金融赋能时代正在悄然来临。 从 2020 年中旬开始的 DeFi Summer 以后,DeFi 作为最重要的创新,这轮牛市目前表现平平,连新闻都没多少。除了 Curve 创始人的大爆仓以外,也没有太多的奇闻异事。 传统项目 Pendle 作为本轮牛市 DeFi 一枝独秀,主要源于它机制上为积分加杠杆,赶上了 Eigenlayer 等 LRT 赛道的积分叙事,这是一剂毒药,让大家觉得 DeFi 也要成为金铲子的假象,有了过高的预期。Pendle 初衷或许应该是 PT 为用户带来类似于固定收益、零息债券一样的金融产品,然后大家的注意力都被极具诱惑力的积分杠杆所吸引,PT 基本没有需求。Pendle 也为此专门搞了自己的 Points Market,当时代币价格飞涨。 但随着大量 LRT 池子的资产到期,加上积分变成了大资本巨鲸的游戏,散户的交互收益甚微,Pendle 的 TVL 与代币价格双双腰斩。不得不感慨 Pendle 的币价和过山车一样。

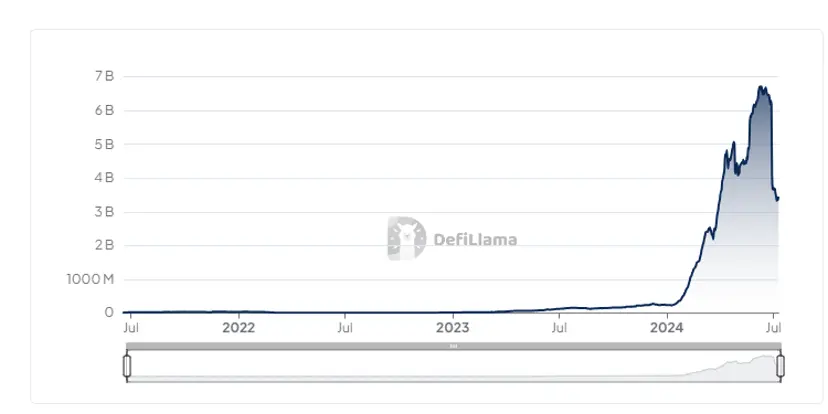

根据 DeFiLlama 的数据,收益率交易协议 Pendle 的锁定总价值(TVL)在短短一周内暴跌 45%,从 62 亿美元降至 35 亿美元。

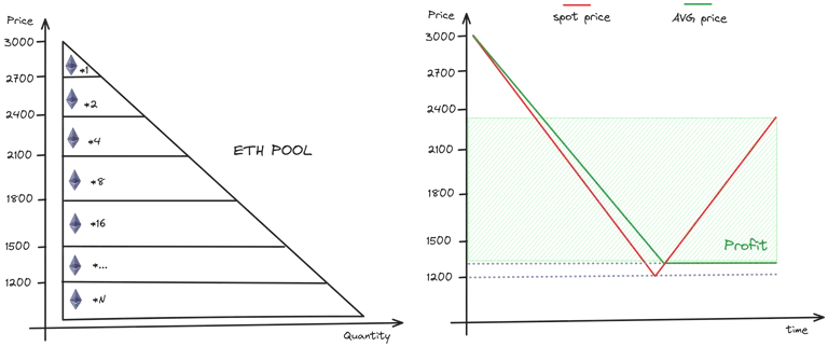

这种急剧下跌发生在包括以太坊在内的几个流动性重新活跃的市场。etherFi 的 eETH、Renzo 的 ezETH、Puffer 的 pufETH、Kelp 的 rsETH 和 Swell 的 rswETH 于 6 月 27 日到期。这些市场都到 Maturity 了,用户赎回他们的主要投资,导致大量资本同时挤兑。Pendle 首席执行官 TN Lee 对外说明,大量的 LRT 池于 6 月 27 日到期,总额接近 40 亿美元,孙哥一人就赎回了 2.93 亿美元的代币。 用户在被项目方不断 PUA 弄积分以后,也终于厌倦了。 3. DeFi 本轮的创新 Pendle 虽然 LRT 热潮以后 TVL 腰斩,但实际上为提供了一种新得设计思路,创造新得资产类别。 类似于 Derebit,原本币圈没有期权,Derebit 创造了期权系统和平台,在 BTC 和 ETH 期权市场中占据约 90% 的市场份额,成为了和主流交易所一样巨头的存在。 Pendle 则是将金融衍生品市场中的利率互换加入进来。PT 让用户获得稳定收益,同时 YT 让用户获得更高的天花板,用户根据需求随时调整。 传统金融中利率互换(Interest Rate Swap)是一种金融衍生工具,涉及两个交易方交换一系列的利息支付,通常是一个浮动利率支付与一个固定利率支付的交换。传统公司一般是两个主体之间的利率互换,举几个例子: 1. 利率互换允许公司和金融机构管理和对冲利率风险。例如,一个企业可以通过利率互换将其浮动利率贷款转变为固定利率贷款,从而避免利率波动带来的不确定性。 2. 成本节约:通过利率互换,企业可以利用自身的信用状况获得更有利的贷款条件。例如,一个拥有良好信用评级的公司可以借入固定利率贷款,然后通过互换将其转化为浮动利率贷款,从而获得更低的融资成本。 3. 资产负债管理:金融机构可以利用利率互换来匹配其资产和负债的利率特征,优化其资产负债表。例如,银行可以通过利率互换将其长期固定利率资产转变为浮动利率资产,以更好地匹配其浮动利率负债(也就是 Pendle 的原型)。 Pendle 的一个问题就是用户对于 PT 这种类似于零息证券、固定收益的兴趣不大,这不是 Pendle 的问题,是整个 Web3 的文化,不喜欢没有波动的。但这不妨碍未来可以畅想一下 Bonus、积分、meme 都可能成为一个利率交易平台,上一个给新项目就激励 pendle。 Ethena 也算是这轮牛市的一个惊喜,把「期权策略」引入了 DeFi,Ethena 是一种结构化票据(Structured Notes),既持有 stETH 的多头仓位(从而间接持有 ETH 的多头仓位),又在主要的中心化交易所通过永续合约做空 ETH,对冲多头仓位的风险。这种对冲策略使得 Ethena 的价格(对美元)相对稳定。 对用户而言,这意味着在 ETH 价格上涨时,他们可以从三个方面获得收益:stETH 的质押收益、ETH 价格上涨带来的收益,以及永续合约做空获得的费率收益。与此同时生成的 USDe 可以用来参与其他各种交易。然而,在 ETH 价格下跌时,整体收益可能会降低,甚至变为负值。为此,Ethena 团队购买了保险以应对极端情况,尽管如此,在 ETH 大幅下跌时,仍存在风险——做空的费率成本可能急剧增加,甚至出现没有足够的对手盘,直至进入死亡螺旋的情况。 对于利率分离 + 利率互换是非常迷人的一个交易市场,我也在不断寻找新的利率分离或者利率互换相关的项目,在这个过程中,看到了一个非常好玩的创新项目就是 Doubler。 前几天 Doubler 的空投活动开始了,已经有很多围绕给出了交互方式与策略,在此我们就不多赘,主要想从产品本身进行讨论。 Doubler 在设计理念上和 Pendle 的设计理念有些类似,通过将资产拆成大比重和小比重,然后大比重设计低风险低收益玩法(Pendle 的 PT 就像零息债券、固定收益类产品),小比重设计高风险高收益玩法(YT 就像天然开了合约一样),大比重部分的存在会为小比重分担风险。最终达「合约的收益,现货的风险」的效果。核心的思路就是每一个池子都是一群人抱团抄底,拉低资产均价,抱团取暖,等待反弹,然后每个版本根据不同的情况寻找合适的分润方式。 Doubler Lite 是一个资产收益权分离协议,通过广义马丁格尔策略获取外部收益,并根据收益权的代币化来分配协议的盈亏。Doubler Lite 的目标是通过创新的解决方案为资产提供风险对冲和收益优化,并为二级交易者提供基于收益权的另类交易资产。 马丁策略通过在价格下跌时持续买入低成本资产来降低平均成本,这是一个池子用户共同承担风险的举措,并在价格反弹时使池子获得利润。

例:用户 A 在 3000 美元时买入 1ETH 存入池中。当 ETH 跌至 2000 美元时,用户 B 买入 2ETH 存入。此时池中有 3ETH,总值 7000 美元,平均成本 2333 美元。当 ETH 价格回升至 2334 美元以上时,池子就开始盈利。 和 Pendle 类似在 Doubler Lite 中,对于每个投入到池子的资产,协议将成本的所有权和收益的所有权分离为成本 Tokens 和收益 Tokens。代表成本所有权的 Token 是以美元计价的 C Token,代表收益的 E Token 是 10x Token。这让我们想到了 Pendle 的 PT 和 YT。 二者的博弈点也是接近的,Pendle 的 YT 和 Doubler 的 E Token + 10x Token。池子共享利润,风险厌恶者用户提前将利润在一定让利的前提下分享给风险爱好者去博一个更高的收益。 但是与 Pendle 不同的是,Doubler 的底层资产是能够让用户一起分摊成本,也就是把用户绑定的操作。与马丁策略的出发点不同,能够感受到 Doubler 希望大家能够一起挣钱,站在统一战线上,无论是散户还是鲸鱼、Pos 还是 Pow、Risk lover 和 Risk aversion 都能够参与,大家一起去抗风险,分收益,而不是将收益多少的权力完全交给项目方。但是目前产品还是处于一个初期阶段,只要项目有各种策略能够进行套利,就难免会有大额收益往少数人手里进行分配,而不是公平分配,相信未来也会有更多产品去往公平分配、按劳分配去发展。 相比于大风险大波动的期货产品,Doubler 很像一个期权产品,运用好了就能享受「现货的风险,合约的收益」。 现在在 Arb 上发行以太坊的池子,在以太坊现货 ETF+ 美国大选 + 降息多重 BUff 叠满的情况下,相信对于很多 Bullish 以太坊的用户来说,比较值得参与进来,E token 拿住等以太坊大涨,也是为资金量较小的散户加一个比较保险的杠杆的好机会。 当然每个 DeFi 也都有不得不面对的风险。 和 Pendle、Ethena 一样,Doubler 是一个周期性极强的产品。熊市大家一起扛,牛市一起赚钱。如果迎来一个长期的牛市,产品会变得稍微有一些鸡肋。就像受益于积分热潮的 Pendle,在 LRT 到期以后,TVL、币价双双腰斩。 周期性的问题或许可以牛市发 Meme 等「中性资产 + 长尾资产」池子,熊市则以主流资产为主。 DeFi 最优的产品或许还是需要大道至简,像 uni 的 lp 是自己调区间,compound、aave 是 ctoken 和 atoken 的生息,一个是 c 价值上升,一个是 a 数量增加,然后 lido、roecket pool 更无脑。这些都是很容易理解的产品,用户操作非常简单。pendle 火了主要是因为 yt 带来的积分额外收益火的,LRT staking 到期以后,直接 tvl 腰斩了,用户根本不在乎 PT 的价值。 Doubler 产品作为一个分为 3 部走的产品(C E 10x),还是过于复杂。如果想要真正吸引用户要么是足够稳定且高的收益,要么就是极致高的收益。 前看起来依旧是一个很复杂的产品,这也是现在很多 DeFi 衍生品的问题,创新的同时不可避免的增加使用难度和玩法,而每增加一次难度意味着可触达用户的减少,像 1inch 作为聚合器就是一个正面的例子,将复杂的借贷和 Swap,进行聚合和简化,让用户有更好的体验。也可以参考 Ethena 作为嵌入另一个协议,然后往公平分润的思路去发展,让用户能够不用去考虑底层逻辑。 4. 总结与未来展望 突然想到 Blast,给交互人的收益和给巨鲸大额 Staking 的收益出现了倒挂,那些纯做 Staking 不做交互的反而没有多少收益,虽然被很多大佬骂的很惨,但是让人向往回到早期不同资金体量的用户都有自己赚钱方式,百花齐放的时代。 CZ 曾经说过「Decentralization is not a goal; it’s a means to an end. The end goal is more freedom, more choices, more resilience, and more ways to achieve fairness and equality.」 (译文:去中心化不是目标;它是一种达到目的的手段。最终目标是更多的自由,更多的选择,更多的韧性,以及更多实现公平和平等的方法) 感觉 DeFi 在去中心化上算是少有坚守去中心化的理念,为用户带来更多自由的一个赛道,也是非常值得去 Bullish 的一个赛道。更多通过 DeFi 产生的新金融资产,或许就是下个千百亿级别的赛道的开端。 |