玩币族移动版

玩币族移动版

从创业公司角度看2024年上半年加密行业趋势

时间:2024-07-19 来源:区块链网络 作者:金色精选

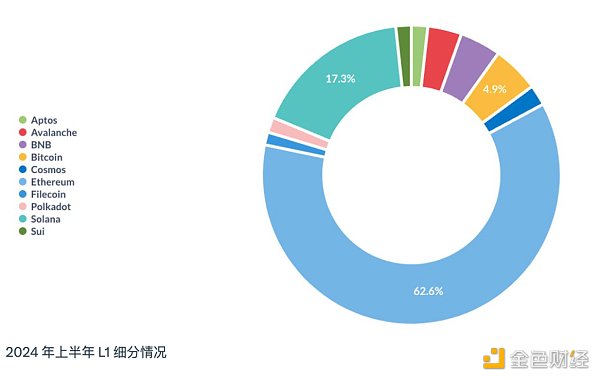

作者:QW ,Aliance DAO 客户支持 来源:X,@QwQiao 翻译:善欧巴,区块链网络 在 Alliance Dao,我们每年收到约 3,000 份加入加密货币初创企业加速器的申请。我们收集的数据包括他们所搭建的区块链网络、产品类型、所在地区等信息。由于庞大的样本量以及我们对这些因素相对不盲目的态度,我们能够得出行业发展方向的独特见解。 区块链网络 Layer 1 以太坊仍然是主导生态系统。然而,在 2022 下半年触底后,Solana 正在强势回归。这并非巧合,因为 FTX 也在 2022 下半年崩盘。比特币随着围绕铭文 (ordinals)、符文 (runes) 和比特币 Layer 2 的兴奋情绪而经历了复兴。

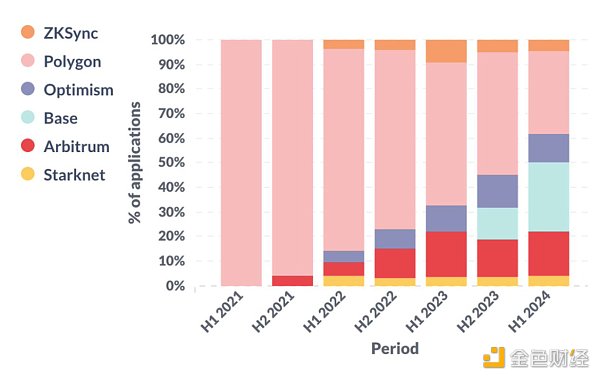

以太坊 Layer 2 深入研究以太坊 Layer 2 (和侧链)。过去 3 年,乐观汇总 (Optimistic rollups) 一直稳步占据市场份额。值得注意的是,2024 年上半年,基于以太坊 Layer 2 建设的初创企业中,超过四分之一选择了 Base 网络。

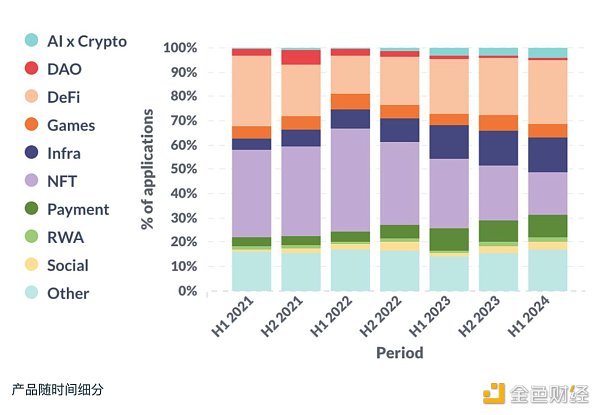

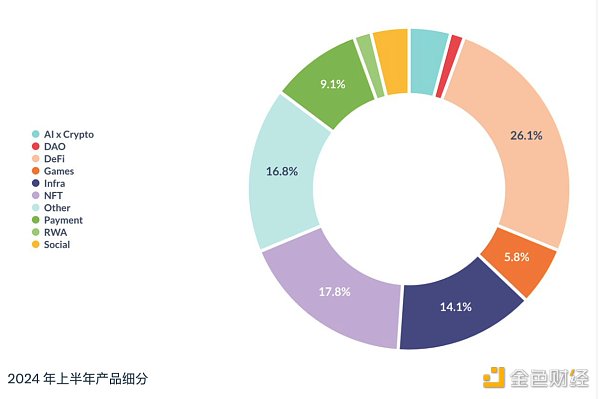

产品类型 用于基础设施、DeFi、支付和 AI 结合区块链技术的初创企业数量越来越多,这主要是以牺牲 NFT 为代价的。其中,基础设施和 AI 符合公众讨论的热点。但 DeFi 和支付的兴起可能让大多数人感到惊讶,因为公众对此并没有太大热情。巧合的是,我们认为这也是加密货币领域仅有的两个已经找到无可否认的产品市场契合 (PMF) 的垂直领域。

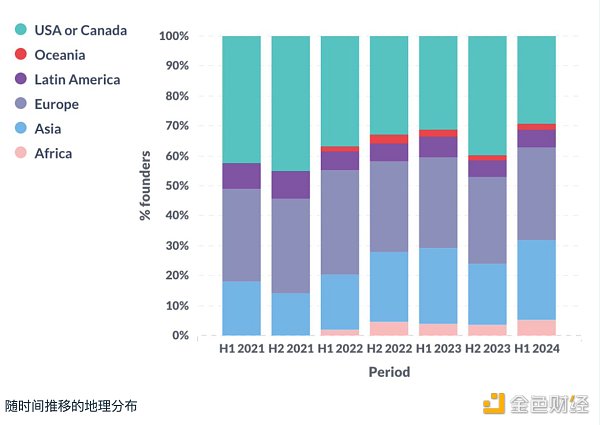

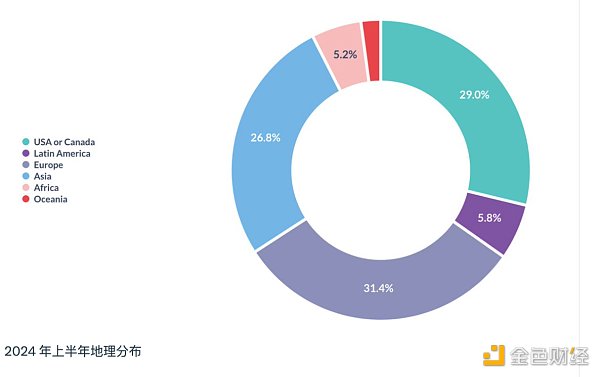

请注意,这是一种对产品类别进行不完美的尝试,因为这些类别显然不是互斥的。例如,一家初创企业可能同时涉足游戏和 NFT 领域,在这种情况下,我们会将权重分别分配 0.5 给游戏和 NFT。 地区分布 2024 年上半年,来自美国和加拿大的初创企业比例降至历史最低,来自亚洲和非洲的初创企业比例则创历史新高。这可能是由于 1) 美国监管的不确定性,以及 2) 加密货币在新兴市场获得实际应用所致。 总而言之,北美、欧洲和亚洲仍然是三大地区,每个地区贡献的初创企业占总体的四分之一到三分之一。

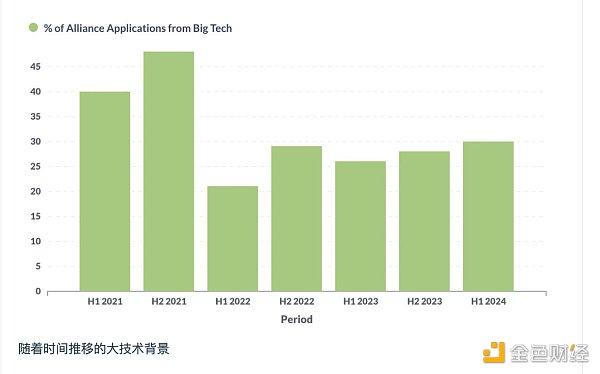

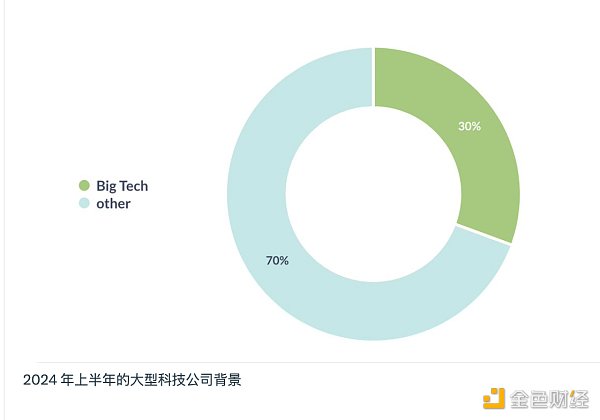

以下部分可能对创始人和风险投资机构更具吸引力,普通大众可以略过。 创始人背景 大型科技公司 来自“大型科技公司”背景的创始人比例在 2021 年达到峰值,目前稳定在 30% 左右。我们将标准普尔 500 指数中的科技公司定义为大型科技公司。确切的定义并不重要,重要的是随着时间的推移观察趋势。

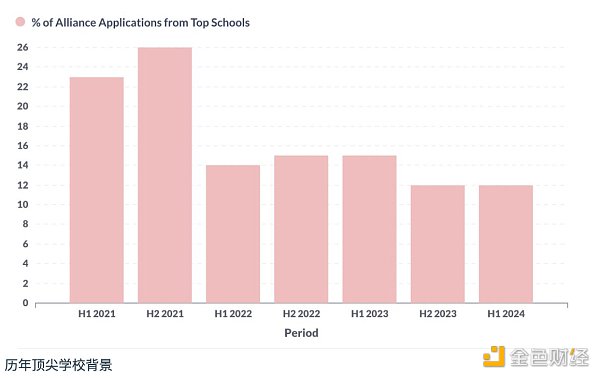

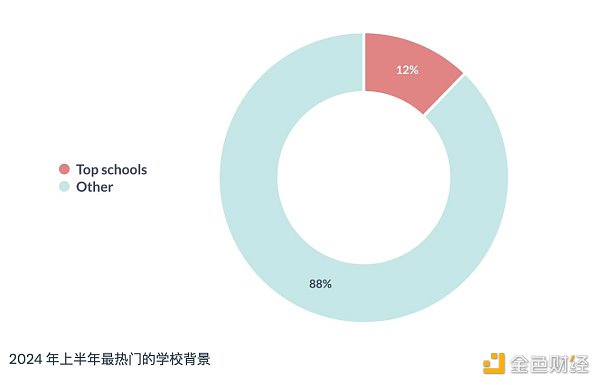

顶尖高校 同样,毕业于“顶尖高校”的创始人比例也在 2021 年达到峰值。我们将 QS 世界排名前 100 的大学定义为顶尖高校。

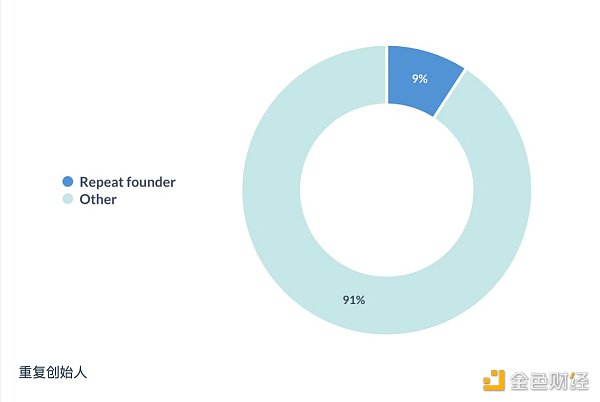

连续创业者 大约十分之一的创始人此前创办过初创企业。

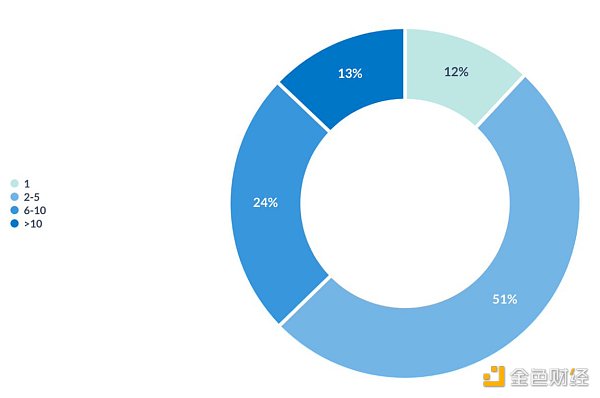

团队构成 团队规模 一半以上的初创企业团队规模在 2-5 人之间。我们也认为这对于尚未找到产品市场契合 (PMF) 的初创企业来说是最佳规模。

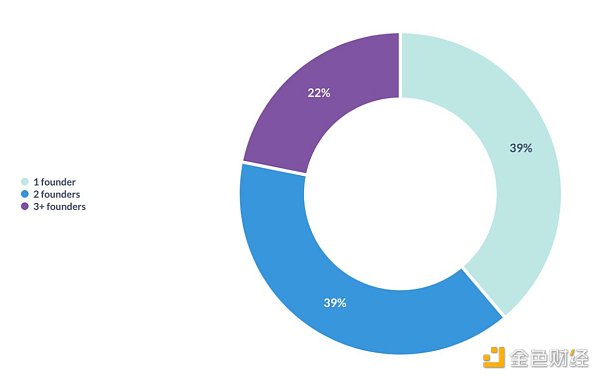

联合创始人数量 不到 40% 的初创企业由单一创始人创立。作为参考,一些研究表明 20-30% 的独角兽公司是由单一创始人创立的。

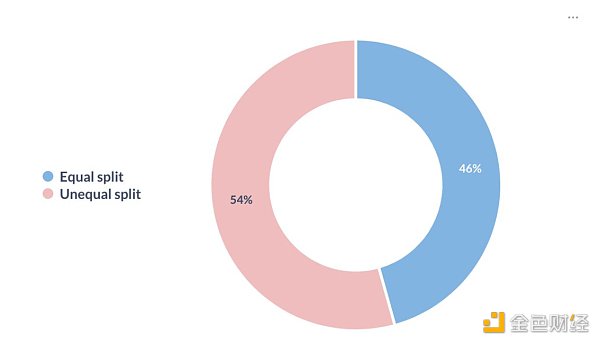

股权分配 在拥有两位及以上联合创始人的初创企业中,大约一半会选择均分股权,另一半则会选择非均分股权。

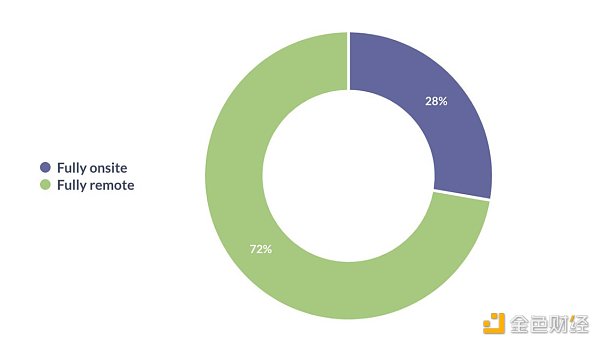

远程办公 近 3/4 的初创企业实行全远程办公制度。

查看更多 |