玩币族移动版

玩币族移动版

DeFi 迎来价值“复兴”时刻?多项数据回暖,业务面破解估值困局

时间:2024-08-08 来源:区块链网络 作者:玩币族

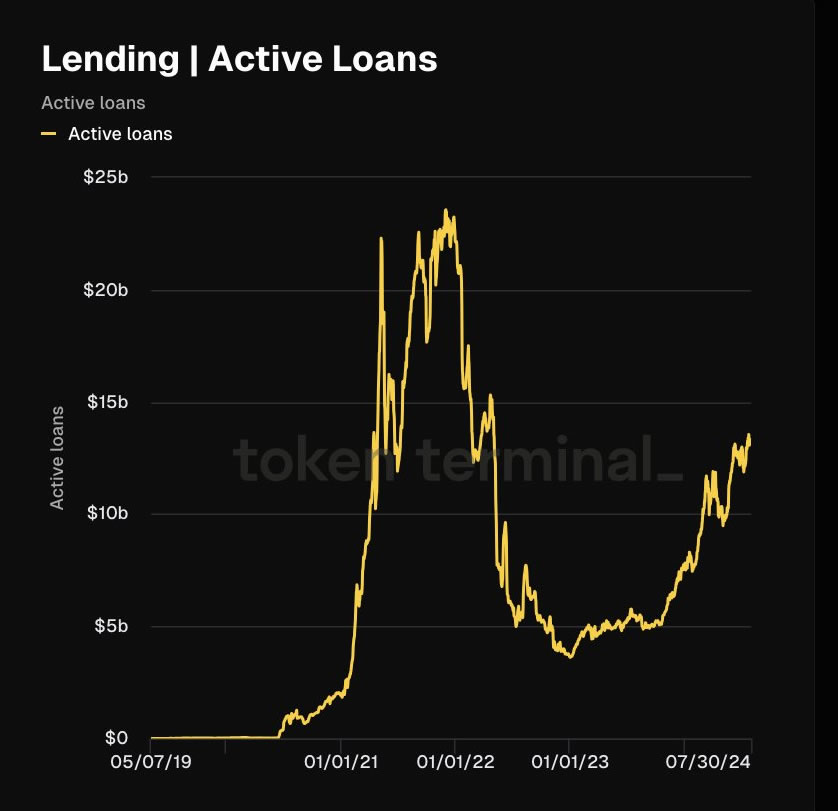

作者:Nancy,PANews 「黑周一」衰退恐慌情绪支配全球市场,一场波澜壮阔的「绿色浪潮」再度袭来,加密市场被暴力去杠杆。在本轮压力测试中,作为流动性基石的 DeFi 领域因未出现严重的脱钩和坏账风险,较以往展现出更强的抗压能力。 与此同时,当前 DeFi 数据展示出向好态势,且主打分红回购的经济叙事也备受认可,市场似乎正再次掀起新一轮 DeFi 价值发现。然而,DeFi 代币的市场表现却不尽如意,且近一段时间 Uniswap 和 MakerDAO 等 DeFi 协议大量抛售手中筹码也引发市场担忧。 多项数据印证复苏态势,逆风行情凸显 DeFi 韧性 数据表明低迷许久的 DeFi 领域正在复兴。DeFiLlama 数据显示,DeFi 的 TVL 在 2023 年跌至约 360 亿美元低点后,在今年一度突破 1090 亿美元,复苏到 2022 年年中的 TVL 水平。同时,Token Terminal 最近发文也指出,DeFi 的活跃贷款额已经回到了自 2022 年初以来高点,约为 133 亿美元。

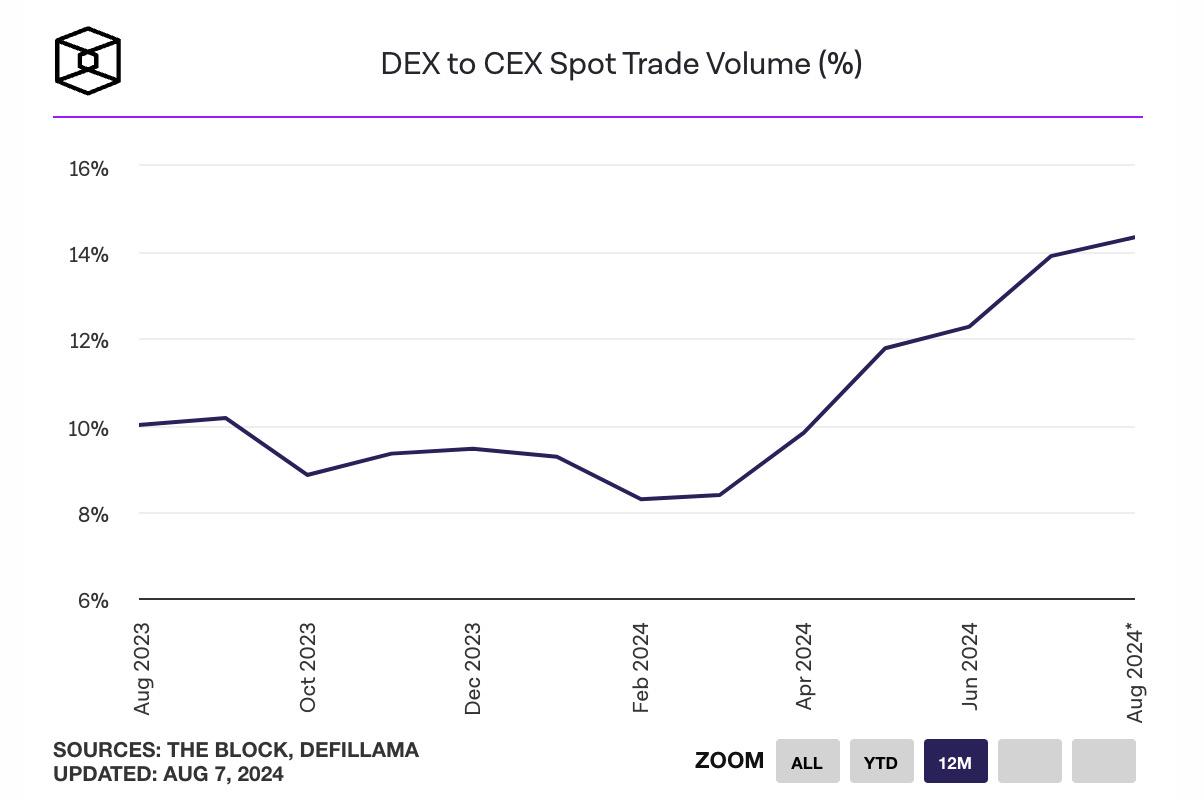

另外,DEX 的市场份额也在快速增长。The Block 数据显示,截至 8 月 7 日,DEX 相对于中心化交易所(CEX)的月交易量达到 14.4%,创下历史新高。特别是 Solana 上的 DEX 交易量在近期暴涨,更在 7 月以 558.76 亿美元的月交易量首次超越以太坊。

而在价值回暖的同时,DeFi 的抗风险力也有所提升。众所周知,每一次极端环境,都是对 DeFi 赛道的一次考验,大额清算、大幅脱钩以及大量坏账.....以往 DeFi 在极端行情中的流动性状况往往不容乐观,也导致市场对该赛道长远发展的担忧和质疑。 而在本轮市场流动性又亮红灯之际,虽然 DeFi 领域仍出现了大规模清算,Parsec Finance 数据,以太坊 DeFi 协议在 8 月 5 日当天创下年内清算记录,清算金额超过 3.5 亿美元,但并未出现恐慌性的踩踏事件。 「虽然市场经历了剧烈震荡,但 DeFi 领域依然稳健。」DeFi 研究员 Ignas 多方面解读了 DeFi 市场在暴跌压力下的现状,包括 Lido 的 stETH 提款队列并未显著增加、主要的 LST 代币脱钩现象不明显、主要稳定币没有出现重大脱钩现象等。例如,Aave 创始人在 X 平台发文表示,该协议经受住了 14 个活跃市场各种 L1 和 L2 的市场压力,确保了 210 亿美元的价值,并在一夜之间通过清算获得 600 万美元的收入,「这证明了 DeFi 建设的价值所在」。 当前 DeFi 赛道展示出的韧性也引起社区的共鸣,均表示这一领域的抗压表现正变得更强。比如,加密 KOL 陈默表示,目前 DeFi 是唯一已经确定的需求,真正从 0 到 1 穿越周期,其身位与中心化交易所基本等同;@Cody_DeFi 也同样表示,相比于之前,DeFi 更加有条不紊的处理了一批链上高杠杆,尤其是 LST 基本没脱钩,说明 Leveraged Staking(杠杆抵押)依然很安全,圈子内的生态越发熟练处理这类「事故」。 穿越泡沫开启新周期叙事,业务数据向好 尽管 DeFi 市场复苏,但不可否认的是高收益不再后,DeFi 似乎已不再成为叙事中心,在本轮牛市周期中更是体现得淋漓尽致。CoinGecko 数据显示,截至 8 月 7 日,DeFi 板块的市值约为 675.4 亿美元,在诸多加密细分领域中排名第十七位,低于排名第四 Solana 单个项目的市值。同时,The Block 数据显示,截至 8 月 8 日,DeFi 的主导地位已下滑至 3.16%,为 2021 年 1 月以来低点。

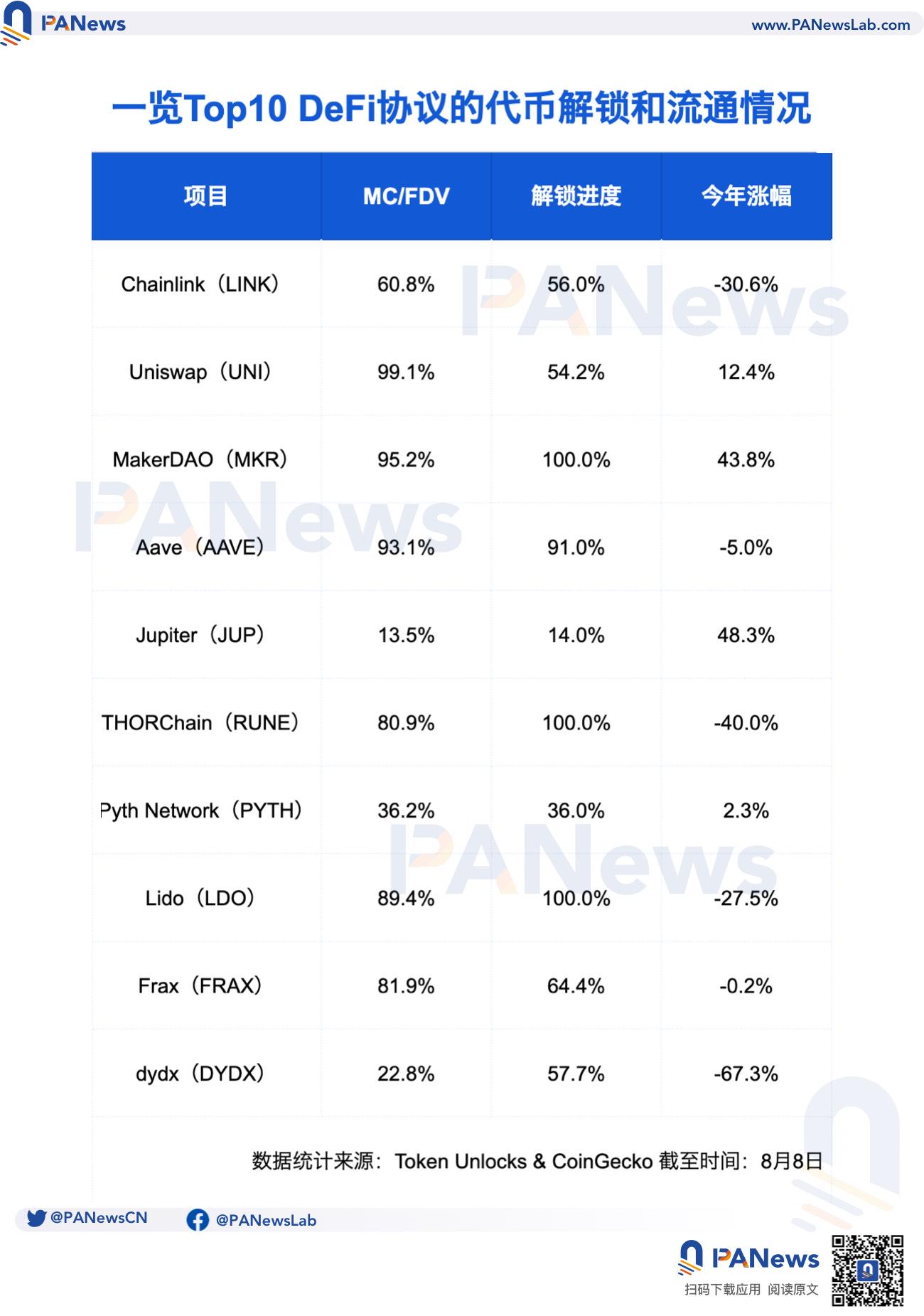

而根据 PANews 统计的市值 Top10 DeFi 代币的市场表现来看,这些代币在今年的平均跌幅为 6.4%,但在去掉 MKR 和 JUP 这两个极值后,跌幅平均达到 19.5%。项目的解锁和流通情况是影响投资者情绪面的重要因素,特别是部分 DeFi 协议的大额抛售更让投资者有所顾虑。例如,UniswapLabs 关联地址在近一个月时间里陆续抛售了价值约 8659.9 万美元的 UNI、MakerDAO 团队相关地址在持续 4 个月时间里转出了价值约 9208 万美元的 MKR 等。 PANews 统计数据显示,这十个 DeFi 代币的整体解锁进度过半,平均解锁量达 67.3%,其中 MKR、LDO、RUNE 和 AAVE 已接近或处于全流通状态,即意味着这些代币不具备过大的抛压,从而对币价产生压力。同时,MC(市值)/FDV(完全稀释估值)也是当前评估币价潜力的重要指标之一,尤其是低流通高 FDV 被抵制的当下,比率越小越意味着长期持有风险越高,从以上统计的这十个 DeFi 的 MC/FDV 比例来看,平均比率超 67.2%,且在去除 JUP 这一极值后高达 73.3%。 另外,除了以上基本面外,DeFi 也是少数有着真实收入支撑的价值叙事。事实上,DeFi 赛道已有着较为清晰的盈利模式,例如交易手续费、质押佣金、借贷利息、资产管理费等,特别是头部项目拥有极高的护城河。根据 Token Terminal 数据显示,过去一年收入 Top20 协议中,有 11 个均来自 DeFi 赛道,主要涉及 DEX、借贷、衍生品和稳定币等细分板块。

不仅如此,当前不少主流 DeFi 协议还将分红回购机制作为流行策略,将进一步提升自身的价值回捕。例如,老牌 DeFi 协议 MakerDAO 在去年部署智能销毁引擎升级回购销毁机制、Aevo 已启动 6 个月的 AEVO 代币回购流程、GMX 社区在近期发起「将收入分配模式改为回购并分发 GMX」提案投票、Aave 新提案考虑启动费用转换将返还部分净超额收入等。 总的来说,随着加密投资趋于理性,虚假繁荣的泡沫已被流动性紧缺戳破,有经济价值叙事、PMF(产品市场契合)能力且有韧性的加密应用或将更易迎来主升浪。 |